Produkthaushalt

(Beitrag im Online-Verwaltungslexikon olev.de, Version 1.33)

1 Definition

Bewilligung von Finanzmitteln, orientiert an den zu erbringenden Leistungen, dem Output, oder Wirkungen/Outcome, statt an Haushaltstiteln im kameralen Haushalt mit einer Zweckbestimmung nach Einnahme-/Ausgabeart, unabhängig von der Zuordnung zu Produkten/Wirkungen[1]. Damit wird ein wesentlichen Anliegen eines modernen "Managements öffentlicher Angelegenheiten" (New Public Management, NSM, WoV) - in Abkehr von der traditionellen Inputsteuerung - verwirklicht.

Obwohl die Bezeichnung "Produkthaushalt" auf Produkte, also "Output" der Verwaltung verweist, wird in Deutschland darunter z. T. auch eine Verküpfung mit Wirkungen, also "Outcome" verstanden. Jedoch lässt das Haushaltsgrundsätzegesetz (HGrG) in § 6a nur die Verknüpfung mit Leistungen zu.

Soweit Produkthaushalte im engeren Sinne sich auf die Bewilligung der Finanzmittel für die Leistungserstellung - die Produkte - beschränken, wird das Konzept einer modernen Verwaltungssteuerung nicht vollständig und konsequent verwirklicht: es erfordert die Verknüpfung der Finanzmittel mit Wirkungen (Outcome) und damit die Outcome-Budgetierung, siehe im Beitrag zum Public Management/NSM/NPM.

2 Rechtsgrundlagen

Aktuell gilt das Haushaltsgrundsätzegesetz - HGrG in der nachfolgend dokumentierten Fassung, jedoch ist eine weitergehende Neuregelung im Gesetzgebungsverfahren (siehe unten).

Haushaltshaltsrechtliche Vorschriften zum Produkthaushalt

Gesetz über die Grundsätze des Haushaltsrechts des

Bundes und der Länder (Haushaltsgrundsätzegesetz - HGrG)

(in der Fassung der Änderung vom 31.10.2006 BGBl. I S.

2407)

Teil I Vorschriften für die Gesetzgebung des Bundes und

der Länder

Abschnitt I Allgemeine Vorschriften zum Haushaltsplan

§ 6a Leistungsbezogene Planaufstellung und -bewirtschaftung

(1) Die Einnahmen, Ausgaben und Verpflichtungsermächtigungen können im Rahmen eines Systems der dezentralen Verantwortung einer Organisationseinheit veranschlagt werden. Dabei wird die Finanzverantwortung auf der Grundlage der Haushaltsermächti-gung auf die Organisationseinheiten übertragen, die die Fach- und Sachverantwortung haben. Voraussetzung sind geeignete Informations- und Steuerungsinstrumente, mit denen insbesondere sichergestellt wird, daß das jeweils verfügbare Ausgabevolumen nicht überschritten wird. Art und Umfang der zu erbringenden Leistungen sind durch Gesetz oder den Haushaltsplan festzulegen.

(2) In den Fällen des Absatzes 1 soll durch Gesetz oder Haushaltsplan für die jeweilige Organisationseinheit bestimmt werden, welche

- Einnahmen für bestimmte Zwecke verwendet werden sollen,

- Ausgaben übertragbar sind und

- Ausgaben und Verpflichtungsermächtigungen jeweils gegenseitig oder einseitig deckungsfähig sind.

Link zur aktuellen Fassung von § 6a

Exemplarisch die Regelungen für Nordrhein-Westfalen:

§ 17 a LHO NRW

Leistungsbezogene Planaufstellung und -bewirtschaftung

(Hervorhebung durch Kursivdruck ergänzt, diese Textteile weichen von §

6a HGrG ab)

(1) Die Einnahmen, Ausgaben und Verpflichtungsermächtigungen können

im Rahmen eines Systems der dezentralen Verantwortung einer Organisationseinheit

veranschlagt werden. Dabei wird die Finanzverantwortung auf der Grundlage

der Haushaltsermächtigung auf die Organisationseinheiten übertragen,

die die Fach- und Sachverantwortung haben. Voraussetzung sind geeignete

Informations- und Steuerungsinstrumente, mit denen insbesondere sichergestellt

wird, dass das jeweils verfügbare Ausgabevolumen nicht überschritten

wird und die Kosten der Leistungen erfasst werden. Art und

Umfang der zu erbringenden Leistungen sind durch Gesetz oder den Haushaltsplan

festzulegen.

(2) In den Fällen des Absatzes 1 ist durch Gesetz oder Haushaltsplan für die jeweilige Organisationseinheit zu bestimmen, welche

- Einnahmen für bestimmte Zwecke verwendet werden sollen,

- Ausgaben übertragbar sind und

- Ausgaben und Verpflichtungsermächtigungen jeweils gegenseitig oder einseitig deckungsfähig sind.

3 Produkthaushalt in NRW

In NRW ist die Einführung von Produkthaushalten Teil der Reform des Rechnungswesens. Dazu heißt es auf der Website des Projekts EPOS.NRW:

Die Kosten- und Leistungsrechnung liefert Informationen für die Wirtschaftlichkeits-steuerung, in dem sie Mitteleinsatz (Ressourcenverbrauch) und zu erzielende Verwaltungsleistungen gegenüberstellt. Sie ist gleichzeitig Ausgangsbasis für die Aufstellung des so genannten Produkthaushaltes, bei dem die Verwaltungsleistungen (Produkte) die Höhe der Budgets bestimmen.

Dezentrale Ergebnis- und Budgetverantwortung eröffnet den Behörden Handlungs-spielräume. Vor Ort soll entschieden werden, wie die zugewiesenen Mittel wirtschaftlich für die Aufgabenerfüllung eingesetzt werden können. Erwirtschaftete Überschüsse stehen den jeweiligen Dienststellen in bestimmten Umfang in den Folgejahren wieder zur Verfügung.

Ein neues Haushalts- und Rechnungswesen ist Grundlage für ein Finanz- und Wirtschaft-lichkeits-Controlling. Ziel ist es, Effizienz und Effektivität des Verwaltungshandelns zu steigern.

4 Produkthaushalt im Bund

4.1 Entwicklung bis 2007

Für den Bereich des Bundes war vorgesehen, den klassischen kameralistischen Haushalt nicht zu ersetzen, sondern nur zu ergänzen (siehe die Darstellung des BMF gegenüber dem Haushaltsausschuss). Allerdings waren die dem Bundeshaushalt beigefügten ergänzenden Informationen keine Produkthaushalte, weil sie eine Steuerung von der Leistung her gar nicht zuließen: es fehlten die dafür erforderlichen Informationen.

Damit konnten diese Informationen weder Kosten- noch Leistungstransparenz erreichen, u. a. weil der Bezug zu Leistungsmengen oder anderen Output- oder Outcome-Kennzahlen nicht hergestellt wurde, im Unterschied etwa zur "Konsolidierten Entwicklungs- und Finanzplanung" - KEF - des Kantons Zürich, siehe das KEF-Beispiel sowie die Erläuterungen im Lernprogramm dazu.

2006 wurde der ohnehin begrenzte Aussagegehalt der sog. Produkthaushalte weiter verringert, nicht einmal für die "Pilotbehörden" waren verwertbaren Angaben zu Leistungsmengen und -qualitäten verfügbar: aus dem Produkthaushalt der Pilotbehörde "Fachhochschule des Bundes" z. B. war nicht zu erkennen, ob mit den veranschlagten Mitteln 10 oder 1000 Studierende ausgebildet werden sollten, geschweige denn, welche Qualität die Ausbildung hat. (Online-Quelle für die Produkthaushalte).

Inzwischen wird auf diese Produkthaushalte ganz verzichtet mit der Begründung, das Parlament habe sie nicht genutzt.

Zu den Entwicklung ist anzumerken, dass die konzeptionellen Grundlagen richtig waren, aber nicht entsprechend der Konzeption umgesetzt wurden. Produkthaushalte, die keine Informationen über den Output enthalten und damit keine Outputsteuerung ermöglichen, sind kein sinnvoller Test für die Tauglichkeit dieses Instruments.

4.2 Entwicklung ab 2007

Nach dem Scheitern des Modellversuchs "Produkthaushalt" ist für den Bund jetzt die "modifizierte Kameralistik" vorgesehen, siehe im Einzelnen:

- Monatsbericht Oktober 2008 des BMF: Auf dem Weg zu einem neuen Haushalts- und Rechnungswesen des Bundes

- Information zum Kabinettsbeschluss vom 17.12.2008

- Regierungsentwurf "Gesetz zur Modernisierung des Haushaltsgrundsätzegesetzes (Haushaltsgrundsätzemodernisierungsgesetz – HGrGMoG)" - dort speziell die Erläuterungen zum Produkthaushalt[1].

5 Schweiz

Für die Bundesebene der Schweiz siehe das Gesamtkonzept FLAG: Führen mit Leistungsauftrag und Globalbudget, einschließlich im Internet verfügbaren Leistungsaufträge. Verschiedene Kantone haben entsprechende Konzepte umgesetzt.

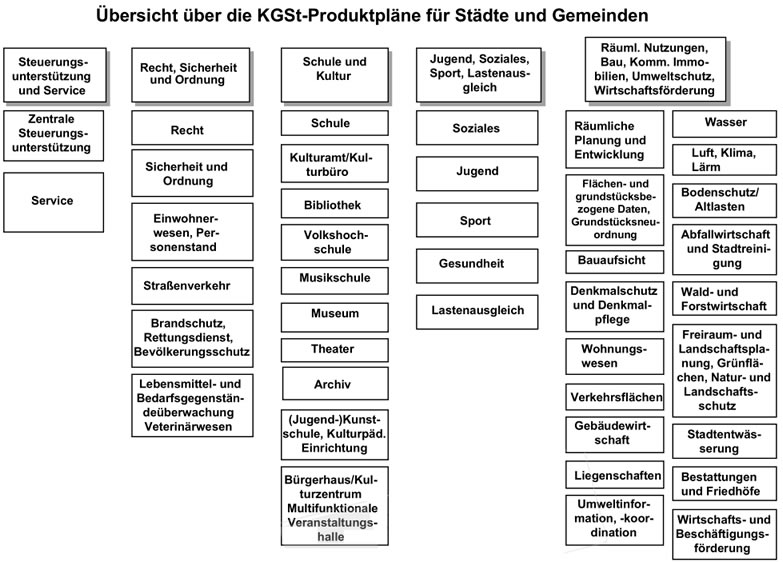

6 Produktpläne der KGSt für Städte, Gemeinden und Kreise

Die KGSt hat für die Städte, Gemeinden und Kreise Produktpläne entwickelt und sie in dem Bericht 5/1997: "KGSt-Produktbuch für Gemeinden, Städte und Kreise", zusammengefasst, siehe die folgende Übersicht:

Quelle: KGSt-Bericht 5/1997, S. 11.

Die Struktur ist z. T. allerdings überholt durch den Produktrahmenplan, den die Innenministerkonferenz 2003 beschlossen hat (Online-Quelle).

Ergänzend hat die KGSt auf der Grundlage dieses Produktrahmenplans Beispiele für Wirkungsziele und Kennzahlen zu ihrer Messung entwickelt (veröffentlicht als Materialien 1/2007).

7 Quellen

Siehe

- die Quellen zu Public Management/NSM/NPM allgemein, insbesondere zur Einordnung des Produkthaushalts in ein modernes Public Management, sowie zur internationalen Situation und Entwicklung, zu Schweiz, Österreich und dem Vereinigten Königreich

- die Quellen zu Doppik als neuem Planungs- und Rechnungswesen der öffentlichen Verwaltung.

Anmerkungen

| 1 |

Siehe den Regierungsentwurf "Gesetz zur Modernisierung des Haushaltsgrundsätzegesetzes (Haushaltsgrundsätzemodernisierungsgesetz – HGrGMoG)", Online-Quelle. In der Begründung heißt es zur Definition des Produkthaushaltes:

(Regierungsentwurf, S. 13 f.) |

Köln, 2012-05-21