Effektivität, Effizienz

(Beitrag im Online-Verwaltungslexikon olev.de, Version 2.2)

1 Definitionen

Effektivität

(Wirksamkeit, Grad der ...) (engl.: effectiveness)

Wirksamkeit, Ergebnisse (im Unterschied zu Effizienz: Mittel und Wege), Zweckerreichung, bzw. Grad der Wirksamkeit, das Ausmaß der Erreichung der angestrebten Ergebnisse/Ziele/Zwecke, das Ausmaß, in dem die Leistungen der Verwaltung (Output) die gewünschten bzw. geplanten Wirkungen (Outcome) erreichen (zum Zusammenhang siehe das Systemmodell).

Vereinfacht geht es um die Frage "Tun wir richtigen Dinge" (Peter Drucker).

Effizienz ist wichtig, aber die falschen Dinge effizient zu tun bleibt Verschwendung[1] und verfehlt den Auftrag der öffentlichen Verwaltung.

Zum Teil allgemeiner formuliert ISO 9000:2000: "Ausmaß, in dem geplante Tätigkeiten verwirklicht und geplante Ergebnisse erreicht werden" (ISO 9000:2005 Nr. 3.2.14).

Effizienz (engl.: efficiency)

Verhältnis Input zu Output, Leistung zu Kosten und/oder anderen Nachteilen/Opfern. Es geht also um Mittel und Wege zur Erreichung der Zwecke/Wirkungen/Ergebnisse (Effektivität). Damit entspricht "Effizienz" in

vielen Fällen der Wirtschaftlichkeit.

Vereinfacht geht es um die Frage: "Tun wir die Dinge richtig" (Peter Drucker), im Unterschied zur Effektivität ("Die richtigen Dinge tun").

Effizienz ist wichtig, aber die falschen Dinge effizient zu tun bleibt Verschwendung[1] und verletzt den Auftrag der öffentlichen Verwaltung. Effektivität ist also wichtiger als Effizienz, Strategie geht vor Effizienz.

Definition in ISO 9000:2000: "Verhältnis zwischen dem erzielten Ergebnis und den eingesetzten Mitteln" (ISO 9000:2005 Nr. 3.2.15).

Die Begriffe in dieser Bedeutung sind internationaler Standard, siehe zum Beispiel die Definitionen der OECD[2].

Technisch (DIN EN ISO 9241-10, Abschnitte 3.2 und 3.4) bedeutet

- Effektivität "die Genauigkeit und Vollständigkeit, mit der Benutzer ein bestimmtes Ziel erreichen", bzw.

- Effizienz "der im Verhältnis zur Genauigkeit und Vollständigkeit eingesetzte Aufwand, mit dem Benutzer ein bestimmtes Ziel erreichen".

2 Weitere Informationen

Bedeutung

in den Konzepten einer neuen Steuerungsführung (NSM / NPM

/ WoV)

Bedeutung

in den Konzepten einer neuen Steuerungsführung (NSM / NPM

/ WoV)

Effektivität und Effizienz sind Grundbegriffe im Neuen Steuerungsmodell. Im

Systembild betrifft Effektivität Outcome und drückt aus, in welchem Maße die erbrachten Leistungen (Output)

Wirkungen erzielen. Effizienz betrifft das Verhältnis zwischen der Leistung,

dem Output, und den dafür verbrauchten Ressourcen,

dem Input, ist also eine Input-Output-Relation.

Der Zusammenhang wird auch deutlich in der von der KGSt verwendeten Darstellung des strategischen Managements, die diesen Prozess in vier Leitfragen gliedert: Wozu, Was, Wie, Womit:

Umgangssprachlich und in der Praxis werden beide Begriffe teilweise abweichend verwendet.

3 Warum muss zwischen Leistung und Wirkung unterschieden werden?

(Aus dem Handbuch der Bundes-KLR, 1. Aufl. 1997, Teil III.2.6)

Die Besonderheit der öffentlichen Verwaltung ist, dass mit der erstellten Leistung, mit dem Produkt, kein direkter Zusammenhang mit dem Zweck und dem Ziel der Erstellung verbunden ist. Während in der Privatwirtschaft das Ziel der Tätigkeit die Erzielung von Gewinn ist, verfolgt die öffentliche Verwaltung andere, meist politisch vorgegebene Ziele. Insofern ist die Wirkung der erbrachten Leistung hinsichtlich der Ziele von der eigentlichen Leistung der Verwaltung zu trennen. (Ende des Zitats)

4 Grafiken zum Verhältnis von "Effektivität" zu "Effizienz"

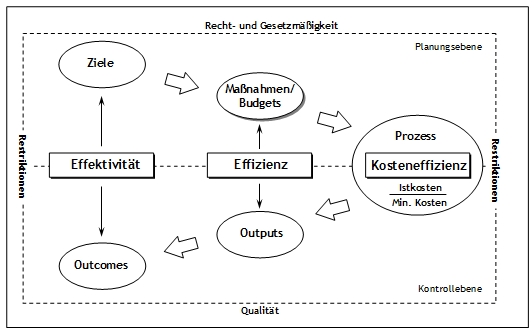

4.1 Das 3-E-Konzept

Die erste Grafik beschreibt das Verhältnis zwischen den Grundbegriffen "Effizienz" und "Effektivität", wie es im Rahmen des Neuen Steuerungsmodells in Deutschland oft verstanden wird. Das Konzept wird - im Anschluss an den Sprachgebrauch in den USA - in Deutschland vor allem von Budäus vertreten (3-E-Konzept), s. Grafik:

(Übernommen vom Glossar das Bereichs "Public Management" der Wiso-Fakultät der Universität Hamburg am 28.02.2014). Die Bezeichnung "3-E" verweist auf die englische Terminologie: effectiveness, efficiency, economy, siehe unten.

Die Darstellung wurde in modifizierter Fassung in das KLR-Handbuch des Bundes (1. Aufl. 1997) aufgenommen:

Quelle: Handbuch der Standard-KLR des Bundes, 1997

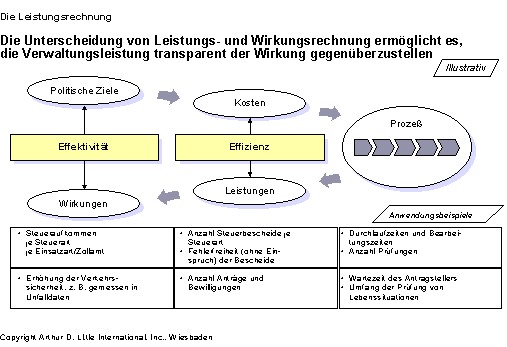

4.2 Das 5-E-Konzept

Daneben gibt es das von Ernst Buschor entwickelte 5-E-Konzept, das in Schweizer Reformkonzepte übernommen worden ist:

(Übernommen von http://www.wif.zh.ch/verwaltungsreform/unten.asp am 4. Mai 2004)

5 Diskussion (B. K.)

Ausgangslage ist das angelsächsische "3-E-Konzept":

- Economy - the extent to which the costs of inputs are minimised.

- Effectiveness - a measure of the extent to which an aid programme achieves its objectives at the goal or purpose level.

- Efficiency - relationship between the outputs and inputs used or assigned.

Das Konzept bezieht sich also auf das Systemmodell. "Economy" betrifft den Ressourcen-Input und wäre mit "Sparsamkeit" oder Wirtschaftlichkeit im Sinne des Minimalprinzips zu übersetzen. "Effectiveness" und "Efficiency" entsprechen den hier verwendeten Definitionen.

Zum 3-E-Konzept

Während die Begriffe "Effektivität" und "Effizienz" weitgehend akzeptiert und übereinstimmend definiert sind, enthält die grafische Darstellung als 3-E-Konzept Vereinfachungen, die problematisch erscheinen. Die Grafik unterstellt einen Ableitungszusammenhang zwischen den politischen Zielen, dem Budget/den Kosten als Input, dem Prozess der Leistungserstellung, den Leistungen als Ergebnis des Prozesses und den Wirkungen.

Die Zusammenhänge sind komplizierter, u. a. ist zu berücksichtigen:

Aus den politischen Zielen folgt die Definition von Programmen/Maßnahmen und des Budgets zur Durchführung (siehe oben die Darstellung der KGSt zum strategischen Management). Die Politik definiert nicht nur "Sachziele" im Sinne der BWL, sondern betrachtet auch das Nutzen-Kosten-Verhältnis und legt über das Budget Finanzziele fest. Für das Gesetzgebungsverfahren ergibt sich dies u.a. aus den Vorschriften der GGO, die verlangen, dass auf dem Vorblatt des Gesetzentwurfs die Kosten angegeben werden.

Soweit die Definition der Maßnahmen in der Exekutive erfolgt, gilt ausdrücklich das Wirtschaftlichkeitsgebot der BHO. Konkrete Beispiele sind etwas Standortentscheidungen für Flughäfen, als Politikvorbereitung die Kosten-Nutzen-Analyse für den Rhein-Main-Donau-Kanal, Beschaffungsentscheidungen der Bundeswehr, usw. Bei diesen Wirtschaftlichkeitsbetrachtungen ist auf der Nutzenseite der voraussichtliche Grad der Erreichung der politischen Ziele einzusetzen.

Bei anderen Maßnahmen werden in der - von der Politik zu verantwortenden - Planung bereits festgelegt und sind deshalb als Plandaten verfügbar:

- geplante Produkte (nach Menge, Qualität)

- geplante Kosten

Insoweit erscheint das 5-E-Konzept konsequenter, weil es auf allen Ebenen jeweils Planung und Ergebnisse, Soll und Ist, gegenüber stellt. Auch im 5-E-Konzept fehlt aber eine ausdrückliche Kennzeichnung für das wichtige Verhältnis von Wirksamkeit und Kosten, "cost-effectiveness" bzw. Kosten-Wirksamkeit. Es handelt sich dabei sozusagen um eine Wirtschaftlichkeit höherer Ordnung.

Im übrigen enthalten die Allgemeinen Verwaltungsvorschriften zu § 7 BHO Vorschläge zum Sprachgebrauch, die wenig bekannt zu sein scheinen, aber einer Diskussion würdig sind.

Die Anforderungen an die Politikvorbereitung sind in den letzten Jahren verschärft worden, weil Gesetzentwürfe zusätzliche Angaben über die voraussichtlichen Kosten enthalten und den Vollzugsaufwand ermitteln müssen (Gesetzesfolgenabschätzung, § 43 Abs. 1 Nr. 5 der Gemeinsamen Geschäftsordnung der Bundesministerien (GGO)). Damit wird deutlich, dass bereits der Gesetzgeber die Frage des Nutzen-Kosten-Verhältnisses beurteilen soll, und dass dabei auch die Nutzen-Kosten-Relation zwischen den angestrebten Zielen (Outcome) und den Kosten berücksichtigt werden sollen.

Auch die Konzeptionen einer Wirkungsorientierten Verwaltungsführung in Österreich und in der Schweiz stellen eine Relation zwischen Outcome und Input her, in der Schweizer Bundesverwaltung z. B. mit dem Leistungsauftrag im Hinblick auf Wirkungsziele und Globalbudget zur Zielerreichung (FLAG-Konzept).

Das Problem des Sprachgebrauchs

Auf allen Ebenen (Wozu, Was, Wie, Womit) gibt es Festlegungen als Plan und später ein Ist, das, was tatsächlich realisiert wurde. Auf allen vier Ebenen ist ein Plan-Ist-Vergleich (Soll-Ist-Vergleich) durchzuführen.

Es gibt aber auch die Relationen

- Leistung - Kosten

- Wirkung - Kosten

und zwar jeweils als Soll und als Ist.

Für diese Soll-Ist-Vergleiche (Plan-Daten zu Ist-Daten) gibt es keine in der öffentlichen Verwaltung allgemein akzeptierte Bezeichnung. In der Standard-KLR des Bundes wird dieser Vergleich als Aufgabe des Controlling bezeichnet.

Während der Verhältnis Leistung zu Kosten üblicherweise als Wirtschaftlichkeit bezeichnet wird (beachte den abweichenden Sprachgebrauch im 5-E-Konzept!), fehlt eine akzeptierte Bezeichnung für die Wirkungs-Kosten-Relation. In der englischsprachigen Literatur findet sich dafür z. T. die Bezeichnung "cost-effectiveness". Die Allgemeinen Verwaltungsvorschriften zu § 7 BHO bezeichnen dies als "Maßnahmenwirtschaftlichkeit" (ob die Maßnahme im Hinblick auf übergeordnete Zielsetzungen insgesamt wirtschaftlich war) im Unterschied zur "Vollzugswirtschaftlichkeit" (ob der Vollzug der Maßnahme im Hinblick auf den Ressourcenverbrauch wirtschaftlich war).

Zusammenhang mit weiteren Instrumenten

Die Definition gewünschter (Plan) und die Dokumentation erreichter Wirksamkeit (Ist) ist das Einsatzgebiet einer Wirkungsrechnung.

Soweit damit die politischen (Vor-)Entscheidungen überprüft werden, ist dies politische Erfolgskontrolle. Sie ist schwierig und Gegenstand zahlreicher politikwissenschaftlicher Untersuchungen, die ergeben haben, dass politische Erfolgskontrolle politisch oft nicht gewollt ist und/oder geeignete Instrumente fehlen.

Zum Teil ist es das Verdienst internationaler Organisationen, dass einige wichtige vergleichende Untersuchungen Material für eine politische Erfolgskontrolle oder Ansätze dazu geliefert haben, u.a. verschiedene Studien der OECD zur Wirtschaftsstruktur, der Arbeitsmarktinstrumente und der Arbeitsmarktpolitik, Bewertung des Bildungssystems durch vergleichende Bildungsstudien wie TIMSS und PISA.

Anmerkungen

1 ![]() Wer mit bester Technik und großer Anstrengung in die falsche Richtung

rudert kommt nie zum Ziel. Wer in die richtige Richtung rudert, wird es

auch mit schlechter Rudertechnik und mäßiger Anstrengung auf

Dauer erreichen. - Das ist vor allem dann nicht problematisch, wenn es

keinen Wettbewerb gibt.

Wer mit bester Technik und großer Anstrengung in die falsche Richtung

rudert kommt nie zum Ziel. Wer in die richtige Richtung rudert, wird es

auch mit schlechter Rudertechnik und mäßiger Anstrengung auf

Dauer erreichen. - Das ist vor allem dann nicht problematisch, wenn es

keinen Wettbewerb gibt.

Ein anderes Beispiel: größere Schulklassen steigern die Effizienz, denn

die Kosten pro Unterrichtsstunde pro Schüler (= "Output"

/ Leistung) sinken, aber zwangsläufig die Effektivität als Erreichung der

Bildungsziele. Andererseits: die effiziente Vermittlung nicht benötigter

Qualifikationen ist trotz hoher Effizienz des Unterrichts (der Hochschullehre)

Geldverschwendung - und Vergeudung von Lebenszeit.

2 ![]() Siehe z. B. Development Assistance Committee (DAC) der OECD (2002): Glossary of Terms in Evaluation and Results-Based Management. Paris. Online-Quelle. Deutsche Fassung: Development Assistance Committee (DAC) der OECD (2004): Glossar entwicklungspolitischer Schlüsselbegriffe aus den Bereichen Evaluierung und ergebnisorientiertes Management. Paris. Online-Quelle

Siehe z. B. Development Assistance Committee (DAC) der OECD (2002): Glossary of Terms in Evaluation and Results-Based Management. Paris. Online-Quelle. Deutsche Fassung: Development Assistance Committee (DAC) der OECD (2004): Glossar entwicklungspolitischer Schlüsselbegriffe aus den Bereichen Evaluierung und ergebnisorientiertes Management. Paris. Online-Quelle

2014-02-28