Kosten- und Leistungsrechnung als Teil des Instrumentariums

im New Public Management (eigene Darstellung)

Kalkulatorische Kosten sind im klassischen kameralen Haushalt nicht "haushaltswirksam", sie sind "eh-da-Kosten" und einer der Gründe, warum die Kameralistik zur Unwirtschaftlichkeit beiträgt: der Ressourcenverbrauch wird bei Entscheidungen, die sich am "kameralen Haushalt" orientieren, nicht berücksichtigt, eine Verletzung des Wirtschaftlichkeitsgebots und des Gebots der Nachhaltigkeit und der Generationengerechtigkeit.

Im doppischen Haushalt (als "externes Rechnungswesen" der öffentlichen Hände) wird von den kalkulatorischen Kosten die Abschreibung in der Ergebnisrechnung (bei privaten Betrieben: in der GuV) als Aufwand berücksichtigt. Kreditzinsen werden ebenfalls in die Ergebnisrechnung (die GuV) aufgenommen, sie sind "Kosten des Fremdkapitals". In der KLR als Teil des internen Rechnungswesens ergeben sie einen Teil der kalkulatorischen Zinsen, falls diese nicht nach anderen Methoden ermittelt werden, siehe den nachfolgenden Beitrag. Denn zusätzlich wird in der KLR auch das Eigenkapital kalkulatorisch verzinst, was sich unmittelbar in der auf der KLR beruhenden Höhe von Gebühren auswirken kann. Die anderen kalkulatorischen Kosten werden ebenfalls in der KLR/in der Kostenrechnung ermittelt. und sind bei Wirtschaftlichkeitsberechnungen in der öffentlichen Verwaltung zu berücksichtigen.

Kalkulatorische Kosten sind entscheidend für die Höhe von Gebühren. Mehr ...

kalkulatorische Zinsen

Zinsen, die den Nachteil der Kapitalbindung des betriebsnotwendigen Anlagevermögens messen und die deshalb als "Opportunitätskosten" bei der Beurteilung der Wirtschaftlichkeit von Alternativen ebenso zu berücksichtigen sind wie bei der Kalkulation von Gebühren oder Preisen. Sie ergeben sich aus dem Zinsaufwand für Fremdkapital und den kalkulatorischen Eigenkapitalzinsen (vgl. Wöhe 2016, 871).

Denn in Höhe des Wertes des Fremdkapitals hätte man sonst weniger Schulden und damit Kreditkosten, oder als Eigenkapital Vermögen, das zins- oder gewinnbringend angelegt werden könnte. Für Eigenkapital kann derselbe Zinssatz angesetzt werden wie für Fremdkapital mit der Begründung, dass in dieser Höhe Fremdkapital erspart werden könnte, zum Teil wird aber auch das Zinsniveau des Kapitalmarktes verwendet und ein gewichteter Mittelwert gebildet. Entsprechend ist bei der Ermittlung des Diskontierungsfaktors bei der Kapitalwertmethode (Einzelheiten) vorzugehen.

Kameralistik

Das traditionelle Rechnungssystem der öffentlichen Verwaltung im Gegensatz zur Doppik, der kaufmännischen doppelten Buchführung.

Es beschränkt sich auf den Nachweis von Einnahmen und Ausgaben (Ressourcen-Input),

erfasst nicht die Leistungen (Output: Art und Zahl der Produkte/Leistungen), geschweige denn die Wirkungen (Outcome/Impact)

und auch nicht die tatsächlich mit den Zahlungen bewirkten Wertveränderungen, das Vermögen oder

die Effizienz der Mittelverwendung. Um Ressourcenverbrauch

und Effizienz zu erfassen, wird die Kosten-

und Leistungsrechnung (KLR) benötigt, insgesamt eine doppische Verbundrechnung (siehe Doppik). KLR

Kapazität

Leistungsfähigkeit einer Einheit in einem bestimmten Zeitabschnitt

(Leistungspotenzial, unabhängig von der tatsächlichen Leistung);

Aufnahmefähigkeit, Fassungsvermögen; auch: hervorragender Fachmann. Da Kapazität

die Bereitstellung aller Faktoren für die Leistung bedeutet, verursacht

sie Fixkosten und stellt sich das Problem einer

optimalen Auslastung.

Kapitalwertmethode

(Barwertmethode, Discounted Cash Flow Method)

dynamisches Verfahren der Investitionsrechnung,

das Alternativen nach ihren finanziellen (kostenmäßigen) Folgen bewertet, indem

alle Aus- und Einzahlungen (bzw. Einsparungen) auf den Zeitwert (= "Barwert")

zu Beginn der Investition abgezinst werden. Mehr ... , Abzinsungstabelle (Abzinstabelle,

Zinseszinstabelle) sowie die Arbeitsanleitung

des BMF für Wirtschaftlichkeitsuntersuchungen.

"Handle so, dass die Maxime Deines Willens jederzeit zugleich als Prinzip einer allgemeinen Gesetzgebung gelten könne." (Immanuel Kant: Kritik der praktischen Vernunft, 1788, S. 54)

Eine (nur) scheinbar einfache Forderung, die unmittelbaren Ertrag bringt, sie wäre auch in der aktuellen Finanzkrise verwendbar (regele das Verhalten auf den Finanzmärkten so, dass sie auch noch funktionsfähig sind, wenn sich alle so verhalten wie einzelne Marktteilnehmer (z. B. Hedgefonds)).

Wiedergegeben ist die spätere - etwas einfachere - Formulierung aus der "Kritik der praktischen Vernunft" (1788, S. 54). Die usprüngliche Formulierung (Grundlegung der Metaphysik der Sitten, 1786, S. 52) lautet: „Handle nur nach derjenigen Maxime, durch die du zugleich wollen kannst, dass sie ein allgemeines Gesetz werde.“

Der "kategorische Imperativ" ist als Prüfstein für ethisch verantwortliches Handeln in den unterschiedlichsten Zusammenhängen verwendbar, z. B. indem Planungen, Entscheidung, Organisation (oder der Verzicht darauf) auf ihre Folgen hin untersucht werden. Er fundiert Good Governance. Bezieht man die zeitliche Dimension mit ein, ergibt sich daraus das Prinzip der Nachhaltigkeit. Das von Kant für die Herleitung und Begründung verwendete Instrument des Gedankenexperiments ist ein leistungsfähiges Werkzeug für die Überprüfung von Handlungen und Handlungsmaximen (es war auch das Werkzeug, mit dem Albert Einstein seine Relativitätstheorie entwickelte).

Siehe auch den modernen Imperativ von Hans Jonas:

„Handle so, daß die Wirkungen deiner Handlungen verträglich sind mit der Permanenz echten menschlichen Lebens auf Erden."

Damit wird die Nachhaltigkeit zur zentralen Handlungsorientierung auch in ethischer Hinsicht.

Besser keine Kennzahlen

als die falschen!

Mit Kennzahlen sollte gemessen werden, wovon man mehr oder weniger haben will.

Kennzahlen sind ein unverzichtbares Element wirksamen Managements: Sie ersetzen intuitive Urteile durch nachprüfbare Daten. Sie machen eine komplexe Realität überschaubar, sensibilisieren für Aspekte, die sonst nicht wahrgenommen werden würden, präzisieren Ziele und erlauben die Beurteilung der Zielerreichung. Sie sind Grundlage für informierte Managemententscheidungen, Controlling und Leistungsvergleiche (Benchmarking). Für die Verwaltung sind sie unverzichtbar um die Erfüllung der verfassungsrechtlichen Verpflichtung zu wirtschaftlichem Handeln (Art. 114 II GG) erkennen und nachweisen zu können. Beachte: "Daten sprechen nicht", Kennzahlenwerte bedürfen immer der Interpretation. Mehr ... sowie Ziele und Kennzahlen, Grundzahlen, IKO-Netz.

Kernkompetenz

Fähigkeit, etwas besser zu können als andere, für das es einen Markt (für die öffentliche Verwaltung: ein Bedürfnis) gibt. Darin liegt ein strategischer

Vorteil, weshalb die "Konzentration auf die Kernkompetenz(en)" eine häufige Unternehmensstrategie vor allem in schwierigen Zeiten und in Käufermärkten ist. Die Definition von Kernkompetenzen kann das Innovationspotenzial stärken, weil nicht (vorhandene) Produkte im Blick sind, sondern "Potenziale", die für die Entwicklung neuer Produkte/Dienstleistungen genutzt werden können. Übertragen auf die öffentliche Verwaltung ... Mehr ...

Kernprozesse/Kernprozess

Prozesse zur Erzeugung der wesentlichen externen Produkte,

im Unterschied zu Unterstützungs- und Führungsprozessen. Die Kernprozesse

erbringen die eigentliche Wertschöpfung, für die öffentliche

Verwaltung: sie dienen unmittelbar der Auftragserfüllung

und rechtfertigen damit ihre Existenz. Sie sollten deshalb auch der Kernkompetenz

entsprechen. Die Definition hat Bedeutung für KLR und Controlling und die Geschäftsprozessoptimierung,

die auch noch weitere Prozesse unterscheidet: Gelegenheitsprozesse, Hebelprozesse.

KGSt

- Kommunale Gemeinschaftsstelle für Verwaltungsmanagement

Die von Städten, Gemeinden und Kreisen gemeinsam getragene

KGSt ist "Entwicklungszentrum des kommunalen Managements" (so die

Selbstdarstellung) . Sie wurde 1949 in Köln als privatrechtlicher Verein

gegründet und hat Management und Organisation der Städte und Gemeinden

nach dem 2. Weltkrieg maßgeblich geprägt. Der Beginn des Reformprozesses in

Deutschland nach dem Neuen Steuerungsmodell

geht wesentlich auf ihre Initiative zurück. Kurzdarstellung

der KGSt, KGSt-Website

KMU

Abkürzung für "Kleinere und mittlere Unternehmen", heute meist in der in der EU geltenden Definition verwendet. Mehr ...

kognitiv

das Denken und Erkennen betreffend (im Gegensatz zu affektiv

- Gefühle und Einstellungen betreffend)

Kommunikation

Übermittlung von Informationen und

Nachrichten vom Sender zum Empfänger. Technisch wird der Prozess der Kommunikation als Phasenschema dargestellt:

1 |

2 |

3 |

4 |

5 |

Information |

Nachricht |

Kanal |

Nachricht |

Information |

Sprache |

Zeichen |

Signale |

Zeichen |

Sprache |

Zwischen den Phasen findet jeweils eine Umwandlung statt, die misslingen kann: sie kann dazu führen, dass der Empfänger nicht die Information erhält, die er erhalten sollte. Probleme der informationstechnischen Kommunikation sollen u. a. durch genormte Definitionen vermieden werden, wie sie z. B. das OSI-7-Schichten-Modell bereitstellt.

Menschliche Kommunikation ist noch einmal komplizierter, Grundstruktur und Probleme werden heute oft unter Verwendung des von Schulz von Thun entwickelten Konzepts (u. a. mit dem "Kommunikationsquadrat") beschrieben.

Kompetenz

"Dürfen" (Zuständigkeit, Befugnis) oder "Können" (Fähigkeit), je nach Zusammenhang:

1. Zuständigkeit = Berechtigung und Verpflichtung zum Tätigwerden ("formale Kompetenz"); Befugnis, (z. B. für Entscheidungen, Zeichnungsrecht): Kompetenz im organisatorischen, organisations-, verfahrens- oder prozessrechtlichen Sinne.

2. "Fachliche" Kompetenz von Organisationen (Unternehmen, Behörden) als Fähigkeit zur Wahrnehmung von Aufgaben / Erbringung von Leistungen; dafür reicht Zuständigkeit nicht aus, Voraussetzungen sind z. B. entsprechende Ressourcen, Prozesse und Strukturen und andere Faktoren organisatorischer Leistungsfähigkeit, insbesondere im Bereich der »Kernkompetenz. Fachliche Kompetenz in diesem Sinne kann z. B. bei wissenschaftlichen Einrichtungen im Bereich Umweltschutz, Gesundheit, Arbeitsmarktpolitik usw. vorliegen, die aber keine Handlungsbefugnisse haben.

|

||||||||||||||||||||

3. (besondere) Fähigkeit von Menschen: Handlungsfähigkeit, Sachkunde/Befähigung, unabhängig von formaler Zuständigkeit, auf der Grundlage von Wissen, Fertigkeiten, Erfahrung und Einstellungen: siehe Definition "Kompetenz" im Bildungsbereich, Befähigungs-/Kompetenzbereiche von Mitarbeitern. Jemand kann fachlich kompetent, aber unzuständig (= "inkompetent") sein, und umgekehrt. Damit ergeben sich die in der Kompetenz-Matrix dargestellten Handlungsempfehlungen. Mehr ... (Kompetenz-/Potenzialbereiche von Beschäftigten)

4. Kompetenz im Bildungsbereich, als Bildungsziel: Erwerb von Handlungsfähigkeit ("Können"), nicht lediglich von Wissen ... Mehr ...

Komplexität

Eigenschaft eines Systems (auch: einer Organisation,

einer Gesellschaft, eines gesellschaftlichen Teilsystems), durch die Menge der

Verknüpfungen zwischen seinen Elementen in seinem Verhalten nur schwer

beschreibbar und vorhersagbar zu sein. Komplexität entsteht also nicht

durch die Vielzahl der Elemente, sondern der Verknüpfungsmöglichkeiten

(zwischen einer möglicherweise begrenzten und überschaubaren Zahl

von Elementen). Davon zu unterscheiden ist Kompliziertheit.

Siehe dort zu Unterschied und Bedeutung

auch für die Praxis, ferner System, Emergenz,

Autopoiese, Chaostheorie.

Komplexität ist eine Kategorie, die in Theorie und Praxis oft nicht beachtet wird: man geht, zumeist unrefklektiert, von grundsätzlich vollständiger Information und der Beherrschbarkeit der Wirklichkeit aus, und versteht praktische Lösungen nicht auch als Antwort auf das Problem des Handelns unter den Bedingungen unvollständiger Information und begrenzter Problemverarbeitungskapazität, übersieht also die Notwendigkeit einer Reduktion von Komplexität. Bewusst aufgegriffen wird die Problematik dagegen in der System- und der Chaostheorie. Zur Bedeutung für die politische Planung siehe grundlegend den Beitrag von Scharpf, Fritz W.: Komplexität als Schranke der Politischen Planung. In: Politische Vierteljahresschrift Sonderheft 4/1972, S. 168-192.

Kompliziertheit

Eigenschaft eines Systems (auch: einer Organisation,

einer Gesellschaft, eines gesellschaftlichen Teilsystems), durch die Vielzahl

seiner Elemente in seinem Verhalten schwer beschreibbar und vorhersagbar zu

sein. Erfolgreiche Systeme zeichnen sich eher durch

Komplexität als durch Kompliziertheit

aus. Denn auf Komplexität als strukturierte Vielfalt lässt sich mit

leistungsfähigeren Mitteln reagieren (Reduktion von Komplexität z.

B. durch Regeln, Normen, Marktmechanismen, Selbstorganisation,

usw.), auch wenn dies schwierig ist (vgl. "Ashby's Law": Lösungssysteme

müssen dieselbe Variabilität zulassen wie die Probleme, die gelöst

werden sollen). Für soziale Systeme, Organisationen, Verwaltungen, Unternehmen

ist es deshalb wichtig, Kompliziertheit zu vermeiden, weil die Bewältigung

von Kompliziertheit viel aufwändiger ist als die Beherrschung von Komplexität.

Der Unterscheidung zwischen Komplexität und Kompliziertheit ist auch Grundlage der These: "Fortschritt ist der Weg vom Primitiven über das Komplizierte zum Einfachen" und der daran anknüpfenden Überlegungen für die Bewältigung gesellschaftlicher Probleme von Kurt H. Biedenkopf im Informatik-Spektrum 1994, 82-86.

Kongruenzprinzip (= AKV-Prinzip)

Organisatorische Forderung, wonach Aufgabe, Entscheidungsbefugnisse ("Kompetenz")

und Verantwortung übereinstimmen sollen. Folge

ist insbes. Delegation von Befugnissen (vor allem:

des Zeichnungsrechts) und damit von Verantwortung

(mit der Folge unterschiedlicher Arten von

Verantwortung). Das Kongruenzprinzip ist heute nach den Konzepten für

eine neue/moderne Verwaltungsführung (NSM / WoV)

zu erweitern um die Ressourcenverantwortung und damit die volle Produktverantwortung

auf der dafür angemessenen Handlungsebene.

Konkurrenz »Wettbewerb

Konnexität, Konnexitätsprinzip

"Wer bestellt, zahlt" - Prinzip, das vor allem im Verhältnis zwischen Verwaltungsebenen regelt, dass derjenige, der einem anderen Verwaltungsträger Aufgaben zuweist oder ihre Ausführung regelt, die dadurch entstehenden, nicht durch Einnahmen/Erträge gedeckten Kosten zu tragen hat - oder zumindest eine Kostenregelung treffen muss. Wichtig ist dieses Prinzip

"Das Land kann die Gemeinden oder Gemeindeverbände durch Gesetz oder Rechtsverordnung zur Übernahme und Durchführung bestimmter öffentlicher Aufgaben verpflichten, wenn dabei gleichzeitig Bestimmungen über die Deckung der Kosten getroffen werden. [...]"

und das Konnexitätsausführungsgesetz - KonnexAG - des Landes NRW. Mehr ...

Ein nicht gelösten Problem ist dabei, was die "bei wirtschaftlicher Verwaltungstätigkeit entstehenden notwendigen, durchschnittlichen Kosten" sind: umfasst dies auch "Qualitätskosten", ... Mehr ...

Ein Verstoß gegen das - richtige - Prinzip der Konnexität liegt in den Kostenregelungen bei Amtshilfe... Mehr ...

kontinuierlicher Verbesserungsprozess (KVP) (jap.: Kaizen)

Ständiger Prozess zur Verbesserung der Leistungserstellung, der Kundenbetreuung,

des Umfeldes, der Situation der Mitarbeiter oder anderer relevanter Faktoren

des betrieblichen Geschehens nach dem Motto: "Viele kleine Schritte ergeben

einen großen Schritt". Dazu werden entsprechende Prozesse eingerichtet, die

in festgelegten Perioden durchlaufen werden, und die Voraussetzungen für eine

kontinuierliche Beteiligung der Mitarbeiter an Verbesserungen geschaffen. Wichtiges

Element des Umfassenden Qualitätsmanagements TQM.

Kontraktmanagement: Steuern mit Zielvereinbarungen

Kontrolle

Überprüfung des Verhaltens und/oder des Ergebnisses mit dem Ziel der

Einwirkung auf das Verhalten (von Menschen, Organisationen oder technischen

System). Bei der Kontrolle findet ein Soll/Ist-Vergleich statt. Kontrolle darf nicht mit Controlling verwechselt werden: Kontrolle ist nur eine Controlling-Funktion.

Da Kontrolle in der Regel nachträglich stattfindet, ist die Steuerungswirkung begrenzt. Auch die Effizienz der Kontrolle wird oft falsch eingeschätzt: durch klare Vorgaben, auch für die Prozesse, und Beratung bei der Umsetzung der Vorgaben und/oder Standards unter Wahrung der Interessen des Kontrollierten, auch durch die Stärkung der Eigenverantwortlichkeit, kann u. U. mehr erreicht werden - und mit weniger Kosten - als durch (externe) Kontrollen, die wegen des Aufwandes (der Kontrollkosten) oft nicht mit ausreichender Kontrolldichte durchgeführt werden.

Wesentliche Wirkungen kann auch die Definition von Standards kombiniert mit einer Möglichkeit der Zertifizierung haben.

Die Nutzung derartiger Instrumente (Stärkung der Eigenverantwortung, Definition von Standards, Möglichkeit der Zertifizierung, Beratung bei der Erfüllung aller Anforderungen) ist ein typisches Element von Wirkungsorientierter Verwaltungsführung.

Kontrolldimensionen

Fragerichtungen einer Kontrolle, Unterscheidung nach der Grundsätzlichkeit und Tragweite der Kontrolle, entsprechend den Managementebenen (operativ bzw. strategisch). Unterschieden werden können folgende drei Kontrolldimensionen:

| Kontrolldimension | Erläuterung | |

| 1. | Ist der Soll-Zustand erreicht? | Soll-Ist-Vergleich. Weitere Prüfdimension: War das Handeln der kontrollierten Einheit für den erreichten Zustand ursächlich? (Eher operative Fragestellung) |

| 2. | Sind die Ziele erreicht? | Ziele und Soll-Zustand sind nicht identisch, Soll-Zustand ist die Durchführung der festgelegten Maßnahmen zur Zielerreichung oder die Erreichung der Vorgabewerte, die als Messgrößen für die Zielerreichung definiert wurden. Ergebnis kann sein, dass die Maßnahmen / Vorgabewerte nicht geeignet waren, die Ziele zu erreichen. (Eher strategische Fragestellung) |

| 3. | Waren es die richtigen Ziele? | Überprüfung der Ziele im Hinblick auf übergeordnete Ziele/Werte und weitere Zieldimensionen (Risiken und Nebenwirkungen). (Strategische Fragestellung, Frage nach Wirkung/Outcome) |

| Kontrolldimensionen. Version 1.0 - © Krems - olev.de - 2009-03-09 | ||

Konzern

Zusammenfassung von Firmen/Unternehmungen mit definierter Selbständigkeit;

Modell der Neugestaltung von Verwaltungsbereichen, z. B. einer Stadt, zur Entlastung

der Managementebene (der Politik und Verwaltungsleitung) von Detailentscheidungen.

Die Steuerung findet vor allem durch Zielvereinbarungen

statt. »Neues Steuerungsmodell

Kooperation

Zusammenarbeit aufgrund eigener Entscheidung, wobei sich die Beteiligten

miteinander abstimmen und bei Bedarf Kompromisse schließen.

kooperativer

Führungsstil

Führungsstil, bei dem die Mitarbeiter an Führungsentscheidungen

weitgehend beteiligt werden, Entscheidung und Verantwortung aber beim Vorgesetzten

bleiben; Merkmale: frühzeitige und umfassende Information der Mitarbeiter, Gelegenheit

zu Diskussion und Meinungsäußerung, Begründung getroffener Entscheidungen, soweit

erforderlich.

Koordination

Abstimmung und Steuerung, insbesondere von arbeitsteiligen Prozessen

auf die wechselseitigen Anforderungen und/oder Ausrichtung der Aktivitäten der

Organisationsmitglieder auf die Organisationsziele. Koordination ist das Folgeproblem der Arbeitsteilung und gilt als zweites Hauptproblem der Organisation, dessen Stellenwert in der traditionellen Verwaltung oft ebenso wenig erkannt wird wie das der Prozessorganisation (= Ablauf-)organisation.

Nach Ablauf und Ergebnis werden negative und positive Koordination unterschieden: Mehr ...

Koordinationsinstrumente

Regelungen oder Maßnahmen, die für die Koordination

verwendet werden können, z. B. (Einzel-) Weisungen, Pläne, Verfahrensrichtlinien,

Prozessorganisation bis hin zur Systematisierung aller Prozessen im Rahmen von

Qualitätsmanagement, Mitzeichnung,

aber auch Leitbilder, Zielvereinbarung,

ferner die Schaffung von Abstimmungsgremien oder die Projektorganisation

(dazu genauer: Projekt und alternative Handlungsformen).

Nicht-strukturelle Koordinationsinstrumente (Kieser-Kubicek) sind z. B. Rotation,

weil sich durch den Arbeitsplatzwechsel die Verständigungsmöglichkeit in einer

Organisation verbessert. Koordinationsleistungen erbringen aber auch Märkte

zwischen den Marktteilnehmern. In moderner Sichtweise können auch interne

Märkte bestehen. Die Schaffung von Märkten und damit von Wettbewerb

ist ein wichtiges Instrument der Verwaltungsmodernisierung (Neues Steuerungsmodell,

aktivierender Staat). Siehe auch Koordinationskosten.

Koordinationskosten

Der in der Praxis oft unterschätzte Aufwand der Abstimmung und Steuerung arbeitsteiliger

Prozesse, einschließlich der Kosten unterbliebener Koordination und damit der

unproduktiven Arbeit, vermehrter Fehler usw. Moderne Steuerungsinstrumente versuchen,

diesen Aufwand z. B. durch vermehrte Globalsteuerung (Zielvereinbarungen,

Budgetierung usw.) zu verringern. Die Abwägung zwischen Koordinations- und Transaktionskosten

ist wichtig für die Frage der Privatisierung.

Korruption

Missbrauch eines Amtes, um einen Vermögensvorteil zu erlangen (für sich selbst oder für einen anderen). Korruption verletzt die

grundlegende Trennung von Amt und Person des Amtswalters, wie sie mit der Herausbildung

der Bürokratie entstanden

und Voraussetzung für die Leistungs- und Funktionsfähigkeit einer

modernen (öffentlichen wie privaten) Verwaltung ist: für fremde Zwecke übertragende Befugnisse

werden für persönliche Vorteile missbraucht. - Korruption verursacht Ineffizienz und Vergeudung knapper Ressourcen, weil Entscheidungen nach sachfremden Kriterien getroffen werden. Die Vermeidung von Korruption (und damit Vermeidung von Fehlanreizen, ineffizienten Entscheidungen und Strukturen ...) ist deshalb entscheidend für die Leistungsfähigkeit von Politik

und Verwaltung ... Mehr ..., Good

(Public) Governance, Verwaltungsethik, Whistleblowing.

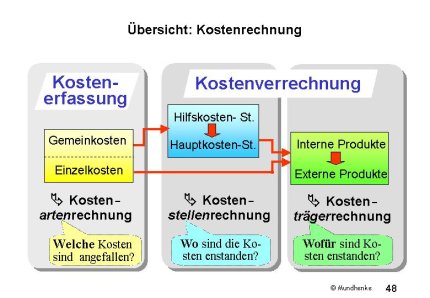

Kosten

negative Auswirkungen auf das Vermögen, "Wertverzehr" im Unterschied zu "Ausgaben"

in der kameralistischen Haushaltsführung:

in Geld bewerteter Verbrauch von Produktionsfaktoren: Arbeitsleistung, Betriebsmitteln und Werkstoffen und/oder von Dienstleistungen Dritter (einschließlich der dabei ggf. anfallenden öffentlichen Abgaben) bei der Erfüllung der Aufgaben (Erstellung und Abgabe von Leistungen). Im Rahmen der Kostenrechnung: betriebsbedingter und betriebstypischer Wertverzehr während einer Rechnungsperiode.

Merke: Kosten sind nicht an Ausgaben gebunden: die Inanspruchnahme vorhandener Ressourcen (Arbeitszeit, Material, Räume) verursacht immer Kosten, auch wenn damit keine im Haushalt zu verbuchende Ausgaben verbunden sind: auch "eh-da-Kosten" sind Kosten!

"Kosten" ist ein Zentralbegriff für die Wirtschaftlichkeit der Verwaltung und im Rahmen modernen Steuerung, weil damit nicht Einnahmen und Ausgaben, also Zahlungsvorgänge, sondern die tatsächlichen Wertveränderungen erfasst werden. "Vom Geldverbrauchs- zum Ressourcenverbrauchskonzept" ist deshalb auch der Titel des KGSt-Berichts Nr. 1/1995, der die zentrale Botschaft für die Neuorientierung des Umganges mit Ressourcen auf eine kurze Formel brachte.

Kosten können ermittelt werden für einzelne betriebliche Aktivitäten (z. B. Stückkosten) und/oder pro Zeiteinheit (Jahreskosten); die Gesamtkosten einer Institution pro Rechnungsperiode ergeben den Aufwand.

Weitere Stichwörter: Teilkosten, Vollkosten, Einzelkosten, Gemeinkosten, Fixkosten, variable Kosten. Zuordnung der Kosten siehe Kostenrechnung. Siehe auch die Definitionen im Handbuch der Standard-KLR des Bundes.

Kostenarten

"Welche" Kosten sind angefallen, gegliedert insbesondere nach Personal-

und nach Sachkosten mit weiteren Untergliederungen, insbesondere kalkulatorische Kosten (Abschreibungen, kalkulatorische Zinsen).

Die Kostenartenrechnung gibt wichtige Informationen über die Struktur der Kosten

und damit über die Möglichkeiten zur Beeinflussung der Wirtschaftlichkeit, unterstützt

z. B. durch eine ABC-Analyse (welche Kostenarten / welche Veränderungen sind

wie bedeutsam?).

Die Darstellung erfolgt hierarchisch nach Gliederungsebenen, z. B. nach Kontenklasse (z. B. Sach-, Kapital- und Risikokosten), Kostenart (z. B. Büro- und Verwaltungskosten), Unterkostenart (z. B. Geschäftsbedarf), so das Referenzmodell des BMI.

Kostendeckungsgrad

prozentuales Verhältnis von Einnahmen (bzw. Erlösen) zu Kosten;

übersteigt der Kostendeckungsgrad 100%, entsteht Gewinn, unter 100% ein Verlust

bzw. Fehlbetrag/Zuschussbedarf. Dabei ist allerdings eine wichtige Frage, ob

mit Voll- oder Teilkosten gerechnet wird, s. Deckungsbeitrag.

Der Kostendeckungsgrad ist eine der üblichen Kennzahlen zum Zielfeld "Finanzen". Bei Gebühren darf die öffentliche Verwaltung maximal

Kostendeckung erreichen, da sie in diesen Fällen aufgrund Sonderrechts handelt

und ihre Sonderstellung nicht zur Gewinnerzielung ausnutzen darf.

Kosten-Nutzen-Analyse (KNA)

Verfahren der Wirtschaftlichkeitsuntersuchung, das die Kosten einer Maßnahme mit den voraussichtlichen Wirkungen, in Geld bewertet, vergleicht. Es ist als Instrument zur Bewertung der volkswirtschaftlichen Auswirkungen öffentlicher Maßnahmen enstanden, wird z. T. aber auch in der Privatwirtschaft verwendet, wenn es um die Bewertung von Maßnahmen geht, deren Folgen nicht ohne weiteres nur monetär bewertet werden können (z. B. Umweltschutzmaßnahmen, Maßnahmen zur Förderung der Unternehmenskultur, des Arbeitsklimas, Sozialstandards im Interesse der langfristigen Sicherung der Personalgewinnung und -erhaltung, usw.). Englisch: Cost Benefit Analysis, CBA.

Verglichen werden können Bau-, Planungs-, Entwicklungs- oder sonstige Vorhaben, Maßnahmen im Rahmen der Entwicklungshilfe, usw. Die Bewertung erfolgt monetär, d. h. sowohl Kosten wie Nutzen werden in Geld bewertet, auf einen einheitlichen Zeitpunkt umgerechnet (abgezinst) und mit einander verglichen: die Maßnahme ist dann vorteilhaft (= "wirtschaftlich"), wenn sich ein Überschuss ergibt.

Das Verfahren ist auch für den Vergleich von Alternativen geeignet: die Alternative ist vorzuziehen, die den größten Überschuss oder das geringste Defizit erreicht. Zu beachten sind die Fehlergrenzen dieses Verfahrens, da die Rechengrößen erhebliche Unsicherheiten aufweisen.

Vorbildliches Vorgehen zur volkswirtschaftlichen Bewertung enthält z. B. das Instrumentarium der Schweizer Bundesverwaltung für die Bewertung umweltpolitischen Maßnahmen.

Zur Frage, mit welchen Diskontraten die zeitlich unterschiedlich anfallenden Werte vereinheitlich werden sollen siehe die Thesen zur Festlegung von Diskontraten für Wirtschaftlichkeitsuntersuchungen m. w. N.

Kosten-

und Leistungsrechnung (KLR) (richtiger:

Leistungs- und Kostenrechnung) Ausführlich

...

Systematische Erfassung und Darstellung

gegliedert nach Zeitabschnitten (Monate, Quartale, Jahre) und mit einer Gegenüberstellung von Plan- und Ist-Daten.

Vorrangiges Ziel ist Kosten-, Leistungs- und Wirkungstransparenz und damit die Umstellung auf Output- und Outcome-Steuerung entsprechend dem Konzept einer Neuen Verwaltungsführung:

|

Kostenrechnung

Systematisierte Erfassung und Darstellung der Kosten nach Kostenarten

(welche Kosten sind angefallen?), Kostenstellen

(wo sind sie entstanden? - Zuordnung zu Organisationsbereichen) und Kostenträgern

(wofür sind sie angefallen) - Zuordnung zu Produkten/Dienstleistungen.

Den Kosten sind die Leistungen gegenüber zu

stellen: Kosten- und Leistungsrechnung,

zusätzlich ist die Erfassung der Wirkungen

durch eine Wirkungsrechnung erforderlich,

weil erst damit beurteilt werden kann, ob die Verwaltung ihren Auftrag

erfüllt und "ihr Geld Wert ist". »Wirtschaftlichkeit,

Effizienz.

|

Ein anschauliches Beispiel für Kostenrechnung hat die Bildungsdirektion des Kantons Zürich im Internet bereit gestellt: Kostenrechnung im Bereich Bildung. Ein Anwendungsbeispiel des New Public Management, Zürich 2002: Online-Quelle / Online-Archiv.

Kostenstelle

Ort der Entstehung von Kosten ("Wo"), d. h. die Organisationseinheit; das kann

ggf. auch ein Projekt als zeitlich befristete Kostenstelle sein. In der öffentliche

Verwaltung sollte die Kostenstelle auch die Verantwortung für die Leistungen

übernehmen und entsprechend benannt werden (im Land Berlin heißt sie deshalb

"Leistungs- und Verantwortungszentrum", LuV).

Kostenträger

Verursacher der Kosten ("Wofür"), d. h. das Produkt bzw. Teilprodukt/die Leistung

(je nach Gestaltung der KLR). Damit liefert die Kostenträgerrechnung auch die Daten für die wichtige Kennzahl " Stückkosten".

Kostenvergleichsrechnung

(KVR)

Bewertungstechnik, statisches

Verfahren der Investitionsrechnung,

das die Kosten von Alternativen als Durchschnittskosten

pro Jahr vergleichbar macht. Sie ist relativ einfach anzuwenden, erlaubt, allein

verwendet, eine Entscheidung zwischen Alternativen aber nur dann, wenn die Voraussetzungen

des Minimalprinzips vorliegen, die Alternativen

also den gleichen Nutzen aufweisen. Sonst ist ggf.

noch eine Nutzwertanalyse und eine Gesamtwürdigung von

Nutzen und Kosten der Alternativen erforderlich, s. Wirtschaftlichkeit.

Mehr ...

(Muster einer KVR)

Kosten-Wirksamkeit

(cost-effectiveness)

Verhältnis der Wirksamkeit im Sinne von Outcome

als besonderer Aspekt der Wirtschaftlichkeit zum Ressourcenverbrauch,

z. B. was kostet die Verringerung der Zahl von Unfalltoten um x Fälle,

die Steigerung der Alphabetisierungsquote der Bevölkerung in der Region

X in Bangladesch um y%. Mehr ...

Kosten-Wirksamkeits-Analyse (KWA)

Verfahren der Wirtschaftlichkeitsuntersuchung, das die Kosten einer Maßnahme den voraussichtlichen Wirkungen gegenüber stellt, wobei die Wirkungen nicht monetär bewertet werden wie bei der Kosten-Nutzen-Analyse, sondern durch eine Nutzwertanalyse mit anderen Handlungsalternativen verglichen werden. Die Bewertung der Lösungen kann als Portfolioanalyse dargestellt werden oder als Kosten pro Wirkungseinheit, z. B. Kosten pro Absolvent einer Schule, pro Prozentsatz der Steigerung der Alphabetisierung, der Senkung von Krankheits- oder Todesraten, usw. Zu beachten sind die Fehlergrenzen dieses Verfahrens, da die Rechengrößen erhebliche Unsicherheiten aufweisen. Deshalb ist eine Sensibilitätsanalyse empfehlenswert, um das Ergebnis abzusichern. Englisch: Cost Effective Analysis, CEA.

KPI - Key Performance Indicators

"Schlüsselindikatoren", Kennzahlen, die zusammenfassend oder prägnant den Stand kritischer Erfolgsfaktoren (Faktoren für künftigen Erfolg, Leistungstreiber) abbilden. Da sie

für den Erfolg in der Zukunft verantwortlich sind, werden sie auch "Frühindikatoren"

genannt, im Gegensatz zu den üblichen finanziellen Erfolgskennzahlen, die

als Spätindikatoren das Ergebnis der Entscheidungen in der Vergangenheit

anzeigen. KPI sind deshalb ein Kernelement des Konzepts der Balanced

Scorecard, aber auch der TQM-Konzepte, z. B.

des EFQM-Modells für umfassendes Qualitätsmanagement.

Im Controlling allgemein: Schlüsselindikatoren, die die wichtigsten Einflussfaktoren auf den Erfolg abbilden und damit Einzelentscheidungen und längerfristig wirkende Maßnahmen (Planung, Organisation, Management) und kontinuierliche Verbesserungsmaßnahmen ermöglichen (im Unterschied zum BSC-Konzept nicht nur "Frühindikatoren").

In der öffentlichen Verwaltung gibt es keinen einheitlichen Sprachgebrauch, diskutiert wird die Konzentration von Kennzahlen auf Schlüssel- oder Kernkennzahlen (siehe das Projekt "KiK - Kernkennzahlen in der Kommunalverwaltung" der Bertelsmann-Stiftung (jetzt integriert in das Projekt "Kommunal KOMPAKT! ", Online-Quelle)), es sei denn, dass durch die Verwendung des Konzepts der Balanced Scorecard oder des EFQM-Modells "KPI" ebenfalls die oben genannte Bedeutung erhält.

Kreativität

schöpferisches, erfinderisches Denken bzw. Denkvermögen, d. h. die Fähigkeit

zur Entwicklung neuartiger Gedanken und/oder Gedankenverbindungen bzw.

Problemlösungen, die bisher nicht bekannt und auch nicht aus vorhandenen Erkenntnissen

nach vorgegebenen Regeln (analytisch) ableitbar sind. Externer

Link: Brodbeck, Glossar zur Kreativität

Kreativitätstechniken

Techniken zum Entwickeln bzw. Auffinden neuartiger Ideen, »Kreativität,

z. B. »Brainstorming.

Kriterium

Prüfpunkt, Beurteilungsmaßstab; "Kennzahlen,

»Indikator, »Ziel

KTQ

Abkürzung für "Kooperation für Transparenz und Qualität

im Gesundheitswesen", eine Gemeinschaftsinitiative von Verbänden des

Gesundheitswesens auf Bundesebene. Das Qualitätsmanagement-Konzept der

KTQ nimmt wesentliche Aspekte des Qualitätsmanagements nach ISO 9000/9001

auf, einschließlich der Zertifizierung, aber krankenhaus- und patientenspezifisch

konkretisiert und ergänzt ... Mehr ...

Kultur »Unternehmenskultur

Kunde/Kundin

Der Nachfrager nach und Abnehmer eines Produktes,

d. h. auch einer Dienstleistung. Lieferant/in ist derjenige, wer das Produkt dem Kunden liefert (je nach Art des Produktes und der Vereinbarung durch Bereitstellung, Übergabe oder auf andere Weise). Kunden können intern oder extern sein, so haben insbesondere die Querschnittseinheiten (Haushalt, Personal usw.) "interne" Kunden. Diese Kundenstruktur ... Mehr ...

Kundenbefragung

/ Kundenmonitor / Kundschaftsbefragung

Systematische Erhebung und Auswertung der Meinung der externen oder internen "Kunden" bzw. der Adressaten des Verwaltungshandelns darüber, ob die Leistungen

bedarfsgerecht, qualitativ gut und zeitgerecht sowie in Art und

Weise angemessen erbracht worden sind (Servicequalität). Sie sind eine wichtige

Informationsgrundlage insbesondere da, wo keine marktähnlichen Reaktionen zu

erwarten sind, Qualität, Service und Wirkungen also nur über Kundenbefragungen

ermittelt werden können. Wird die Einschätzung der Kunden regelmäßig

und vergleichbar erhoben, spricht man auch von Kundenmonitor. Mehr ...

Kundenzufriedenheit

Zufriedenheit mit der Leistung nach Qualität und Preis (bzw. Gebührenhöhe)

und/oder mit Art und Weise der Erbringung der Leistung (Servicequalität).

Die Zufriedenheit der Kunden ist differenzierter, weil z. B. die Erfüllung

von Mindestanforderungen nicht "zufrieden" macht: siehe das Kano-Modell

der Kundenzufriedenheit.

Wichtige Informationsquellen sind Kundenbefragungen, auch im Vergleich zu anderen (Benchmarking), die Auswertung der Kundenbeschwerden sowie die Analyse von Kosten, die mit negativen Kundenreaktionen zusammenhängen (Kosten der Garantie- und Kulanzleistungen, Kosten der Rechtsbehelfe bzw. sonstiger Beschwerden/Gegenvorstellungen usw. in der öffentlichen Verwaltung).

Kundengruppen, -typen »Kunde/Kundin

Online-Verwaltungslexikon - © B. Krems - 1999-2026Online-Verwaltungslexikon - weiter

Lean

Production / Lean Management

"Schlanke" Produktion bzw. schlankes Management. Konzept der Steigerung

von Effizienz, oft im Sinne von Dezentralisierung,

Outsourcing, flacherer Hierarchien, Leistungsverdichtung

und damit weniger Personal. Das Schlagwort "Lean Production" - und

andere Varianten von "Lean"-Konzepten ... Mehr ...

Lebenslagen

zentrale Lebensereignisse wie Geburt oder Hochzeit, Umzug, Schulbeginn,

Themenbereiche, die Verwaltungsleistungen unterschiedlicher Art erfordern. Das

Lebenslagen-Konzept will für diese Situationen alle Dienstleistungen „aus

einer Hand“ bereit stellen: One-Stop-Government, wie es bereits in der Vergangenheit

über Bürgerämter angestrebt worden ist, im Rahmen von E-Government aber erweitert

werden kann. Das Angebot soll möglichst auch unabhängig von Zuständigkeitsgrenzen

der einzelnen Träger der öffentlichen Verwaltung bestehen, z. B. können

im Bürgerbüro dann auch Anträge für die Arbeitsverwaltung

entgegen genommen werden. Organisatorisch umgesetzt durch Front Office (Kontaktstelle zum Bürger) und Back Office (Verwaltungsbereich, in dem die übrigen Schritte der Prozesse abgewickelt werden). Vgl. KGSt: „Lebenslagen“: Verwaltungsorganisation aus Bürger- und Kundensicht,

KGSt-Bericht Nr. 5/2002, Köln 2002