FLAG - Führen mit Leistungsauftrag und Globalbudget

(Beitrag im Online-Verwaltungslexikon olev.de, Version 1.6)

1 Definition

Führen mit Leistungsauftrag und Globalbudget ist zentrales Element der Schweizer Variante des New Public Management auf Bundesebene. Dabei wird unterschieden zwischen dem mehrjährigen Leistungsauftrag der Regierung ("Bundesrat") unter Beteiligung des Parlaments und den jährlichen Leistungsvereinbarungen, die den Leistungsauftrag konkretisieren. Das Globalbudget wird jährlich vom Parlament festgesetzt.

Das Konzept geht damit über den nur teilweisen Einsatz von Zielvereinbarungen, wie sie sonst im Rahmen des New Public Management verwendet werden, hinaus und ist zentrales Element der Umsetzung des Reformkonzepts insgesamt. Dazu gehört auch die Abgrenzung, welche Einheiten für diese Art der Steuerung in Betracht kommen, nach dem 4-Kreise-Modell (siehe z. B. im Evaluationsbericht 2001).

FLAG ist wesentlicher Bestandteil des "Neuen Führungsmodells für die Bundesverwaltung (NFB).

2 Weitere Informationen

2.1 Stand der Verwendung

FLAG ist zentrales Element der Verwaltungsführung und integraler Bestandteil des "Neuen Führungsmodells für die Bundesverwaltung (NFB). Damit wird die Verwaltungsführung weiterentwickelt zu "Performance Budgeting" (vgl. den Bericht des Eidgenössisches Finanzdepartements EFD, S. 3).

2.2 Evaluation

- Evaluationsbericht FLAG 2009 (348 KB, PDF)

Bericht über das Führen mit Leistungsauftrag und Globalbudget – Evaluation und weiteres Vorgehen. Bundesblatt, Nr. 47, 24. November 2009, S. 7915

- Bericht zum Stand in den Schweizer Kantonen (246 KB, PDF)

- Bericht zum Stand im internationalen Umfeld (76 KB, PDF)

- Analyse der Umsetzung von FLAG im Bundesparlament (120 KB, PDF)

- Evaluation zum Entwicklungsstand des Programms FLAG (211 KB, PDF)

Nach dem FLAG-Konzept werden inzwischen 23 Schweizer Bundeseinrichtungen geführt (Stand: 2009), das ist ein Drittel der Verwaltungseinheiten der zentralen Bundesverwaltung. In diesen 23 Verwaltungseinheiten erbringt ein Sechstel aller Mitarbeitenden Leistungen, die rund 30 Prozent des Eigenaufwandes des Bundes verursachen. Die Steuerungsprinzipien von FLAG werden daneben auch in weiteren Bereichen der Verwaltung angewandt. (Quelle: Evaluationsbericht 2009, S. 729 f.)

2.2 Neues Führungsmodell Bund (NFB)

Der Bundesrat will die gesamte Verwaltung mit Globalbudgets und Leistungsvereinbarungen führen. FLAG ist ein integraler Bestandteil dieses Gesamtkonzept. Dazu heißt es in einer Pressemitteilung vom 17.04.2013:

"Mit dem neuen Führungsmodell für die Bundesverwaltung (NFB) soll die Verwaltung ab 1. Januar 2016 transparenter, wirtschaftlicher und wirksamer werden. ...

Das neue Führungsmodell bringt eine stärkere Ausrichtung der Budgetierung und Planung auf Ziele und Ergebnisse («Performance Budgeting»). Im Zentrum steht der Voranschlag mit Integriertem Aufgaben- und Finanzplan: Darin werden die Tätigkeiten der Verwaltung zu Leistungsgruppen gebündelt und ihr Eigenaufwand zu Globalbudgets zusammengefasst. Auf diese Weise sollen Transparenz und Wirtschaftlichkeit gestärkt werden. In den jährlich zwischen den Departementen und ihren Ämtern abgeschlossenen Leistungsvereinbarungen werden die Beschlüsse des Parlaments (Budget) und des Bundesrates (Jahresziele) konkretisiert und mit weiteren Vorgaben ergänzt.

Der Bundesrat will das neue Führungsmodell einfach und pragmatisch umsetzen. Er stützt sich dabei auf Erfahrungen mit dem Programm FLAG (Führen mit Leistungsauftrag und Globalbudget) und auf Erkenntnisse aus vergleichbaren kantonalen Führungsmodellen."

Eine knappe Übersicht über die Ziele und Instrumente des NFB enthält der Bericht über die Weiterentwicklung der ziel- und ergebnisorientierten Verwaltungsführung – Neues Führungsmodell für die Bundesverwaltung (NFB), S. 2 ff.

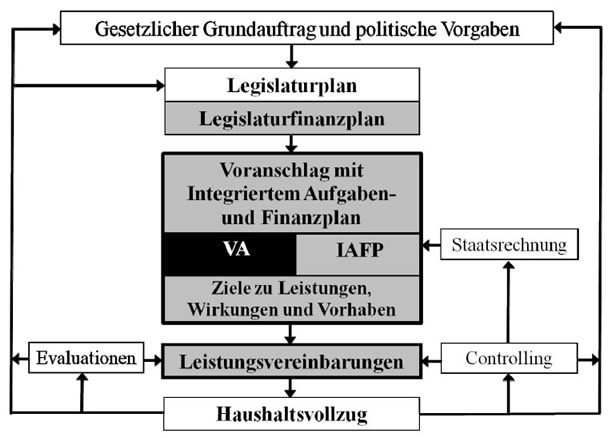

Die folgende Grafik zeigt das Konzept im Überblick:

Instrumente des Neuen Führungsmodells Bund (NFB).

Übernommen aus dem Bericht des Bundesrates 2013.

Zum Gesamtkonzept gehören auch die Festlegung von Zielen des Bundesrates und Wirkungsanalysen (siehe die Liste der "Wichtigsten Wirksamkeitsüberprüfungen 2013", S. 65 ff.).

2.4 Weitere Informationen zum FLAG-Konzept

- Eine Zusammenfassung des Eidgenössischen Finanzdepartments (EFD):

-

Eine ausführlichere Darstellung des Gesamtkonzepts geben Thom/Ritz 2006, S. 245 ff., insbesondere zu den Elementen:

- Leistungskontrakt: S. 248 ff.

- Wirkungsmodell: S. 253 ff.

- Globalbudget: S. 256 ff.

- die Bewertung der Einführung im Evaluationsbericht 2001

- die Bewertung von FLAG im Evaluationsbericht 2009

auf der Grundlage einer Selbstevaluation der direkt Beteiligten, einer Querschnittsprüfung der Eidgenössischen Finanzkontrolle, einer der Personalbefragung sowie des FLAG-Monitorings - Balthasar / Thom / Rieder (Projektleiter) / Ritz / Lehmann: Evaluationsbericht, August 2001

2.5 Details und Instrumente

- Die "Wegleitung Integrierte Leistungs- und Wirkungssteuerung (ILW)" dokumentiert die Elemente und die Umsetzungsschritte, einschließlich eines Wirkungsorientierten Controllings:

- Zur Praxis der Leistungsaufträge siehe:

Vorbildlich ist die Konzeption eines Wirkungsmodells für den jeweiligen Leistungsauftrag und das Konzept für ein Wirkungsorientiertes Controlling, das sich deutlich unterscheidet von dem in der öffentlichen Verwaltung und der Lehre verbreiteten, kostenrechnungsorientierten Controlling. Siehe dazu

- die Darstellung des Konzepts (Auszug aus der "Wegleitung ILW": interne Quelle)

- die (standardisierten) Aussagen zu Controlling in den Leistungsaufträgen (siehe in der Vorlage für Leistungsaufträge bzw. den Auszug daraus: interne Quelle)

- Beispiele für Wirkungsmodelle jeweils in den Leistungsaufträgen, z. B. dem Leistungsauftrag mit dem Bundesamt für Straßen ASTRA (interne Quelle), S. 26 ff.

2.6 Die deutsche Parallele: Leistungs- und Finanzierungsvereinbarung (LuFV)

In Deutschland wird ein in einigen Merkmalen vergleichbares Instrument im Verkehrsbereich unter dem Namen "Leistungs- und Finanzierungsvereinbarung (LuFV)" verwendet, ohne in ein Gesamtkonzept eingebunden zu sein wie in der Schweiz. Eine solche längerfristige "Finanzierungsvereinbarung" mit präzisen Zielfestlegungen besteht zwischen dem Bund und der Deutschen Bahn (Pressemitteilung / Online-Quelle des Entwurfs der Vereinbarung), es wird (FAZ vom 29.05.2010 Seite 12) gefordert, die Bewirtschaftung der Bundesfernstraßen in gleicher Weise zu optimieren. Damit werden Effizienzgewinne von jährlich 600 Mio. Euro erwartet.

Eine Analyse der Wirkungen des Instruments LuFV enthält das Gutachten von Mitusch / Beckers / Brenck 2008, ohne dieses Instrument in den Gesamtrahmen einer neuen Verwaltungssteuerung einzuordnen, allerdings mit einer Analyse der Steuerungswirkungen, die vergleichbar für die Schweizer Leistungsaufträge nicht vorliegt. ![]()

3. Gesetzliche Grundlagen von FLAG

| 1. Regierungs- und Verwaltungsorganisationsgesetz

(RVOG) vom 21. März 1997, Stand am 13. Juni 2006 (SR 172.010) (zur aktuellen Fassung im Internet) |

Art. 44 FLAG-Verwaltungseinheiten 2 Im Leistungsauftrag sind die Leistungen der FLAG-Verwaltungseinheiten nach Produktgruppen zu gliedern. 3 Der Bundesrat konsultiert vor der Erteilung

eines Leistungsauftrages die zuständigen parlamentarischen Kommissionen

beider Räte. |

| 2. Eidgenössisches Finanzhaushaltsgesetz,

FHG vom 7. Oktober 2005 (SR 611.0) (zur aktuellen Fassung im Internet) |

2. Abschnitt: Führen mit Leistungsauftrag und Globalbudget (FLAG) Art. 42 Zuständigkeit 1 Die Bundesversammlung bewilligt mit dem jährlichen Voranschlag die Globalbudgets der FLAG-Verwaltungseinheiten nach Artikel 44 des Regierungs- und Verwaltungsorganisationsgesetzes vom 21. März 1997. 2 Sie kann im Sinne einer Leistungssteuerung Planungsgrössen für die Kosten und Erlöse einzelner Produktgruppen festlegen. Art. 43 Globalbudget

2 Eine FLAG-Verwaltungseinheit darf die im Globalbudget bewilligten Aufwände oder Investitionsausgaben überschreiten, wenn sie:

Art. 44 Transferbereich 2 Nicht budgetierte Mehraufwände oder Mehrausgaben

unterliegen der ordentlichen Nachtragspflicht. Art. 46 Reserven

2 Die Bundesversammlung beschliesst auf Antrag

des Bundesrates mit der Staatsrechnung über die Reservebildung. |

4 Quellen

Zum aktuellen Stand

Bundesrat (Schweiz) (2013): Bericht über die Weiterentwicklung der ziel- und ergebnisorientierten Verwaltungsführung – Neues Führungsmodell für die Bundesverwaltung (NFB). Online-Quelle

Heimgartner, Martin (2011): Einführung eines neuen ergebnisorientierten Führungsmodells. Schweizerische Bundesverwaltung setzt wirkungsorientierte Verwaltungsführung um. In: Innovative Verwaltung Nr. 7-8/2011, S. 34-37.

Eidgenössischen Finanzverwaltung EFV: Website "FLAG - Führen mit Leistungsauftrag und Globalbudget". Die EFV versteht sich als "Kompetenzzentrum für wirkungsorientierte Verwaltungsführung". Sie dokumentiert die Entwicklung und den aktuellen Stand und bietet Dienstleistungen im Zusammenhang mit FLAG an.

Allgemein

OECD 2012: Budgeting Levers, Strategic Agility and the Use of Performance Budgeting in 2011/2012, OECD, Working Party of Senior Budget Officials, 22.11.2012

Thom, Norbert / Ritz, Adrian: Public Management. Innovative Konzepte zur Führung im öffentlichen Sektor. 3. Aufl., Wiesbaden 2006, insbesondere Kapitel 5.3.2, S. 245 ff.

Eidgenössischen Finanzverwaltung EFV: Website "FLAG".

Weitere Quellen:

- in den Beiträgen zu WoV und NSM/NPM,

-

Quellen im Schrifttum siehe die Bibliographie von Daniel Kettiger,

- Praxisquellen siehe oben.

Zur deutschen Leistungs- und Finanzierungsvereinbarung:

Mitusch, Kay / Beckers, Thorsten / Brenck, Andreas: Die Leistungs- und Finanzierungsvereinbarung (LuFV) zwischen Bund und DB AG und ihre Beziehung zur Anreizregulierung. Eine ökonomische Analyse der beiden Reformwerke zur Steuerung der Eisenbahninfrastrukturunternehmen. Gutachten im Auftrag des Hessischen Ministeriums für Wirtschaft, Verkehr und Landesentwicklung, 3. November 2008. Online-Quelle

5 Verwandte Stichwörter

2013-09-17