Doppik / staatliche Doppik /

Neues Rechnungswesen

(Beitrag im Online-Verwaltungslexikon olev.de, Version 2.4)

1 Definition

- Kaufmännisches Rechnungswesen mit "doppelter Buchführung" (Geschäftsvorfälle

führen zu Buchungen auf zwei Konten), im Gegensatz zur Kameralistik der öffentlichen Verwaltung.

- Synonym für das neue Rechnungswesen der öffentlichen Verwaltung als Gesamtkonzept, einschließlich der Grundsätze, Bewertungsregeln usw., das die Doppik der Privatwirtschaft an die Besonderheiten der öffentlichen Verwaltung anpasst.

- Im Sprachgebrauch des Bundes wird von "staatlicher Doppik" gesprochen (vgl. §§ 1a, 7a des Haushaltsgrundsätzegesetzes des Bundes (HGrG)).

2 Weitere Informationen

2.0 Ziele und Prinzipien im Überblick

Die Doppik erfasst systematisch Ressourcenaufkommen (Erträge) und den Ressourcenverbrauch (Aufwand) und ermöglicht damit, die Veränderung des Vermögens einer Kommune abzubilden, auch wenn keine Zahlungen anfallen, z. B. wenn Wertverlust durch Zeitablauf und Nutzung eintritt (berücksichtigt über Abschreibungen) oder künftige Belastungen durch Pensionsverpflichtungen entstehen (berücksichtigt durch Rückstellungen).

Die Doppik vermeidet damit die Fehlsteuerung des nur zahlungsorientierten kameralen Rechnungswesens, bei dem dieser Vermögensverzehr nicht erfasst und damit nicht steuerungswirksam wird, selbst wenn z. B. durch Verzicht auf Instandhaltung der Wert der Gebäude sinkt, bis sie nicht mehr sanierungsfähig sind. Derartige „Belohnungen“ im kameralen Haushalt, „Sparen“ zu Lasten künftiger Haushalte und Generationen, wird erkennbar.

Die Doppik der öffentlichen Hände erfasst die Planung der Aufwendungen und Erträge als „Ergebnishaushalt“, den tatsächlichen Ressourcenverbrauch als Ergebnisrechnung (Parallele in der Privatwirtschaft: Gewinn- und Verlustrechnung), das Ergebnis fließt unmittelbar in die Bilanz als Vermögensrechnung ein.

Durch die Doppik wird deutlich, ob Kommunen ihr Vermögen (ihr Eigenkapital) aufzehren, erhalten oder vergrößern. Erkennbar wird auch, ob sie überschuldet sind. Allerdings ist die Bewertung der Vermögenssituation problematisch, weil viele Vermögenswerte der Kommunen nicht veräußert werden können, die Bilanz also nicht die Aussagekraft wie für ein privates Unternehmen hat. Der entscheidende Informationsvorteil einer Bilanz liegt also im Ausweis der Änderung des Vermögens.

2.1 Ziele der Reform

Für die kommunale Ebene hat die Innenministerkonferenz (IMK) am 21. November 2003 die Zielsetzung der Umstellung auf ein doppisches Rechnungswesen wie folgt beschrieben[2]:

"... durch die Reform des Gemeindehaushaltsrechts (soll)

- das kommunale Haushalts- und Rechnungswesen von der bislang zahlungsorientierten Darstellungsform auf eine ressourcenorientierte Darstellung umgestellt und

- die Steuerung der Kommunalverwaltungen statt durch die herkömmliche Bereitstellung von Ausgabeermächtigungen (Inputsteuerung) durch die Vorgabe von Zielen für die kommunalen Dienstleistungen (Outputsteuerung) ermöglicht werden.

Die IMK geht davon aus, dass die Reform des kommunalen Haushaltsrechts einen grundlegenden Wandel der kommunalen Haushaltswirtschaft und der Kommunalverwaltungen bewirken wird."

2.2 Das Konzept für ein neues Planungs- und Rechnungswesen

2.2.1 Das Konzept im Überblick

Das

neue - doppische - Planungs- und Rechnungswesen der öffentlichen

Verwaltung |

||||

| Planung | Produkthaushalt (Wirkungen, Leistungen, Kosten, Erlöse) |

Finanzplan (-haushalt) (Einnahmen, Ausgaben) |

Ergebnisplan (-haushalt) (Erträge, Aufwände) |

(Planbilanz: dieses Kernstück einer integrierten Plan ist nicht vorgesehen, vgl. z. B. § 79 GO NRW) |

| Bericht- erstattung |

KLR (Kosten-Leistungsrechnung), Wirkungsrechnung | Finanzrechnung | Ergebnisrechnung | Bilanz (Vermögensrechnung) |

Integrierte Verbundrechnung (3-Komponenten-Rechnungssystem) |

||||

Doppische

Verbundrechnung |

||||

| © Krems - olev.de - Version 1.3 - 2009-09-27 | ||||

Anmerkungen

- Materialien / Erläuterungen

Inzwischen gibt es zahlreiche Erläuterungen und Materialien vor allem für die kommunale Ebene, die Ziele, Konzept und Details erläutern, siehe z. B. die Veröffentlichungen des Innenministeriums NRW: "Basisinformationen für Rats- und Kreistagsmitglieder" und "Handreichung für Kommunen". Weitere Quellen im Literaturverzeichnis. - Zur Terminologie

- "Berichterstattung" statt "Rechnungslegung"

Gegenübergestellt werden "Plan" bzw. "Planung" als Festlegungen für die Zukunft ("Soll") und die "Berichterstattung" als Dokumentation des Geschehens in der Vergangenheit ("Ist"). Die dafür als Oberbegriff gewählte Bezeichnung "Berichterstattung" ist treffender und besser verständlich als "Rechnungslegung", denn erforderlich ist "Rechenschaftslegung" allgemein, nicht nur über monetäre Informationen. Im Unterschied zu privaten Unternehmen sind die wesentlichen Ergebnisse nicht-monetär, insbesondere in den Daten der Wirkungsrechnung.

- "Berichterstattung" statt "Rechnungslegung"

- Zu den Bestandteilen

- Das zentrale Anliegen der Modernisierung, eine rationale Politik und die Umsetzung gesetzgeberischer und politischer Aufträge möglich zu machen, erfordert die Steuerung über Output und Outcome. Dazu

- sind die Finanzplanungen um entsprechende Informationen zu ergänzen (bzw. sie sind grundlegend anders zu strukturieren, siehe z. B. das Schweizer FLAG-Konzept),

- sind die Kompetenzen für die für das Finanzmanagement zuständigen Einheiten zu erweitern: sie müssen mindestens umfassen, die methodischen Anforderungen an Ziel- und Ergebnisdaten zu definieren, die Beachtung der Anforderungen zu überwachen und die Gesamtsicht aus Ziel-, Ergebnis- und Finanzdaten zusammenzustellen,

- auf erkennbare Abweichungen vom Wirtschaftlichkeitsgebot zu reagieren.

- Üblich ist dafür derzeit in Deutschland die Bezeichnung "Produkthaushalt", obwohl ungenau: erforderlich ist die Festlegung von Wirkungszielen und ihre Verknüpfung mit den Finanzmitteln, also die Outcomesteuerung und -Outcome-Budgetierung. Nur da, wo dies (noch) nicht verwirklicht wird oder aus anderen Gründen nicht zweckmäßig erscheint, ist die Verknüpfung (nur) mit den Leistungen vorzusehen, die Outputsteuerung.

- Die Leistungs- und Produktorientierung zeigt sich aber auch in einer neuen Gliederung: die Teilpläne im Finanz- und im Ergebnisplan werden nach Produkten bzw. den Zusammenfassungen in Produktgruppen und -bereichen dargestellt.

- "KLR" ist zu verstehen als die der öffentlichen Verwaltung gemäße Kosten- und Leistungsrechnung, die bei "Leistungen" nicht nur Erlöse erfasst, sondern entsprechend dem Auftrag der öffentlichen Verwaltung auch die Auftragserfüllung mit Daten über Mengen, Qualitäten und weiteren Kennzahlen.

- Von zentraler Bedeutung für die Erfüllung des Auftrages ("Tun wir die richtigen Dinge?") wäre die Wirkungsrechnung. Ein konsequentes Konzept müsste sich bei der Planung nicht nur an Produkten, sondern an Wirkungen (Outcome) orientieren: dann wird die Bezeichnung "Produkthaushalt" problematisch.

- Ein bisher nicht erkanntes Problem ist die unterschiedliche Methodik der integrierten Verbundrechnung als Teil des externen Rechnungswesens und der KLR als internes Rechnungswesen: in ihr "verursachen" die Kunstschätze erhebliche Opportunitätskosten durch die kalkulatorische Verzinsung des Wertes der Kunstschätze. So kann es kommen, dass in der KLR ein Museumsbesuch "Kosten" von mehr als 1.000 Euro "verursacht" (Beispiel aus der Stadt Köln).

- Dazu trägt aber auch eine KLR bei, die gar nicht versucht, die wirtschaftliche Situation realistisch abzubilden, sondern mit unrealistischen Zinssätzen (etwa 6,5% in Zeiten, zu denen sich die Kommunen für ein Viertel dieses Zinssatzes refinanzieren) und "Wiederbeschaffungswerten" auch für schrottreife Immobilien und technische Anlagen rechnen (so gängige Praxis in der Kommunalverwaltung in NRW).

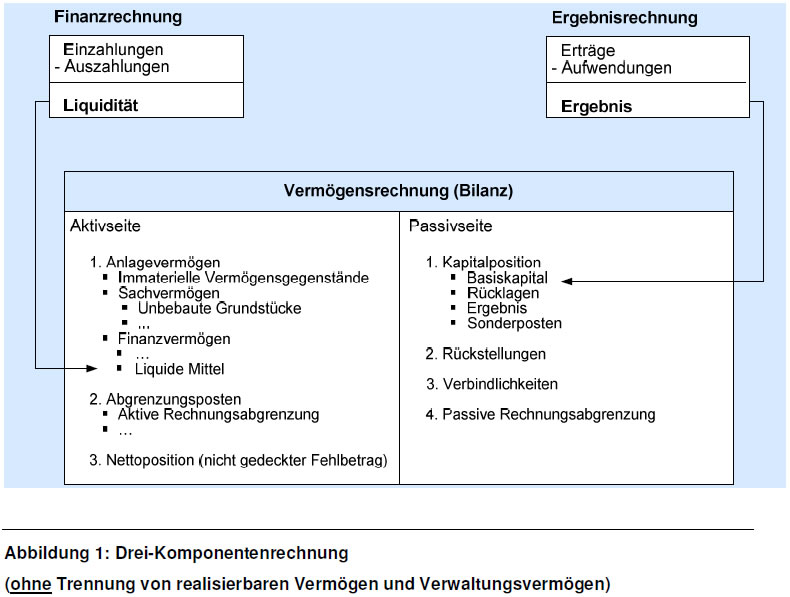

- Finanz-, Ergebnis- und Vermögensrechnung ergeben die "Integrierte Verbundrechnung".

- Als Planung kommt auch die Planung der Vermögensentwicklung in Betracht, dafür wird die Bezeichnung "Planvermögensrechnung" verwendet.

- Der Bundesrechnungshof hat die Komponenten eines neuen Rechnungswesens der Verwaltung auf doppischer Grundlage wie folgt charakterisiert (mit Ergänzungen B. K. in kursiv):

- Das zentrale Anliegen der Modernisierung, eine rationale Politik und die Umsetzung gesetzgeberischer und politischer Aufträge möglich zu machen, erfordert die Steuerung über Output und Outcome. Dazu

- Die Vermögensrechnung (Bilanz) stellt die tatsächliche Vermögens- und Schuldenlage zum Stichtag dar.

- Die Ergebnisrechnung (Gewinn- und Verlustrechnung) informiert über Erträge und Aufwendungen einer Periode, in der Regel eines Jahres.

- Die Finanzrechnung (Kapitalflussrechnung) ist der bisherigen Haushaltsrechnung vergleichbar. Sie weist weiterhin den Geldverbrauch (richtiger: den Geldfluss. B. K.) (Ein-/Auszahlungen) aus.

Diese Rechnungen sind Teil des externen Rechnungswesens und im Wesentlichen gesetzlich geregelt.

Eine Kosten- und Leistungsrechnung als internes Rechnungswesen lässt sich in ein solches System ohne weitere Schnittstellen integrieren und kann wichtige produktbezogene Daten liefern, vorausgesetzt, dass es nach gleichen Regeln gestaltet ist. Zahlreiche Kommunen rechnen aber grundlegend anders, um als "Kostennachweis" für die Gebührenkalkulation höhere Beträge ausweisen zu können, so dass die Netto-Produktkosten nach der kommunalen KLR z. T. dreimal so hoch sind wie die Netto-Aufwendungen. B. K.

(Bundesrechnungshof: Bericht nach § 99 Bundeshaushaltsordnung über die Modernisierung des staatlichen Haushalts- und Rechnungswesens vom 17. August 2006, S. 10 f., Ergänzungen B. K. in kursiv)

- Eine Darstellung des Zusammenhangs zwischen den drei Rechnungen der "Integrierte Verbundrechnung (3-Komponenten-Rechnungssystem)" zeigt die nachfolgende Grafik (Quelle: Leitfaden Bilanzierung BW, 2007, S. 26)

2.2.2 Weitere Informationen zu den Konzepten auf Landes- und kommunaler Ebene

Aktuelle Informationen über Konzepte, Planungen, Umsetzungen usw. z. B. über die von KGSt und Bertelsmann Stiftung betriebene Website Doppikvergleich.

Zur Situation 2012: Eine Einschätzung des Standes der Umsetzung, erreichte und erreichbare Vor- und Nachteile aus Sicht von Kämmerern und Haushaltspolitikern, erfragen zwei Studien der Universität Hamburg und der Johannes Kepler Universität Linz unter dem Titel "Der Mehrwert der kommunalen Doppik".

Eine umfangreiche Sammlung von Dokumenten (Eröffnungsbilanzen, Jahresabschlüsse, Haushaltssicherungskonzepte usw.) enthält die Website "Haushaltssteuerung.de".

Hamburg: Hamburg hat in der Zeit von 2003 bis 2007 auf Doppik umgestellt und inzwischen eine Eröffnungsbilanz, Jahresabschluss 2006 und eine Konzernbilanz 2007 veröffentlicht. Bei der Veröffentlichung der Konzernbilanz 2007 beschrieb Senator Dr. Freytag die Situation wie folgt:

- Hessen: Hessen hat als erster Flächenstaat 2009 eine geprüfte Eröffnungsbilanz vorgelegt. Sie ist der Abschluss einer 11-jährigen Entwicklung seit dem Grundsatzbeschluss zur Umstellung des Rechnungswesens auf Doppik im Jahr 1998. Man weiß jetzt, dass das Land ein "negatives Eigenkapital" von etwa 58 Mrd. Euro hat, eine Transparenz, die eine rationale Steuerung im Hinblick auf eine nachhaltige Politik ermöglicht. Weitere Details: Website des Landes, zur Einordnung in die Gesamtkonzeption einer modernen Verwaltungsführung siehe im Beitrag NSM/New Public Management.

Zur kommunalen Ebene: "Der Landkreis Darmstadt-Dieburg, der Lahn-Dill-Kreis und die Stadt Dreieich haben von 1999 bis 2004 gemeinsam - in Zusammenarbeit mit dem Innenministerium - ein komplettes neues kommunales Rechnungs- und Steuerungssystem auf der Grundlage der doppelten kaufmännischen Buchführung entwickelt und in der praktischen Anwendung erprobt. Das Projekt ist mit der Vorlage der Abschlussdokumentation im Juli 2005 erfolgreich beendet worden." So die Information des Hessischen Ministeriums des Inneren und für Sport (Online-Quelle am 03.05.2009), das im übrigen verweist auf die Website der arf Gmbh: doppik-hessen.de. Siehe auch den Abschlussbericht.

- Bayern: Siehe die Informationen des Bayerischen Staatministeriums des Innern zur Reform des kommunalen Haushaltsrechts.

- Baden-Württemberg: Website "Neues Kommunales Haushalts- und Rechnungswesen in Baden-Württemberg".

- Nordrhein-Westfalen: Website des NKF-Netzwerkes NRW (bis 2008) bzw. jetzt über eine Webseite des Innenministeriums.

- Rheinland-Pfalz: Die Website "Kommunale Doppik" ist ein Gemeinschaftsprojekt des Landes Rheinland-Pfalz und der kommunalen Spitzenverbände. Sie informiert über die Aktiväten und stellt Dokumente und Materialien bereit.

- Sachsen: Siehe auf der Website kommunale-verwaltung.sachsen.de/

- Schleswig-Holstein: Über die Aktivitäten informiert und die Einführung unterstützt der Innovationsring NKR-SH, ein Gemeinschaftsprojekt der kommunalen Landesverbände Schleswig-Holsteins.

„Hamburg ist Vorreiter bei der Reform der öffentlichen Haushalte in Deutschland. Die Stadt und ihre 390 Beteiligungen mit insgesamt 89.000 Beschäftigten haben einen Gewinn von 798 Millionen Euro erwirtschaftet. Die Bilanzsumme von 65,8 Mrd. Euro entspricht der eines mittleren deutschen DAX-Unternehmens. Das Eigenkapital konnte um 1,1 Mrd. Euro auf 3,8 Mrd. Euro gesteigert werden. Das ist ein sehr gutes Ergebnis und trägt in besonderer Weise zur Stabilisierung der Hamburger Staatsfinanzen bei. Mit dem Konzernabschluss liefert Hamburg den Nachweis, dass auch der Staat nach kaufmännischen Maßstäben steuern und Gewinne erzielen kann. Dies ist ein Meilenstein für mehr Haushaltswahrheit und -klarheit.“ (Online-Quelle)

2.3 Doppik im Bund

Die Planungen des Bundes sehen keine Umstellung auf Doppik, sondern eine "erweiterte Kameralistik" vor, siehe folgende Quellen:

- Monatsbericht Oktober 2008: Auf dem Weg zu einem neuen Haushalts- und Rechnungswesen des Bundes

- Information zum Kabinettsbeschluss vom 17.12.2008

- Regierungsentwurf "Gesetz zur Modernisierung des Haushaltsgrundsätzegesetzes (Haushaltsgrundsätzemodernisierungsgesetz – HGrGMoG)"

Nach Meinung des Bundesrechnungshofs ist eine weitergehende Reform empfehlenswert:

Bericht nach § 99 Bundeshaushaltsordnung über die Modernisierung des staatlichen Haushalts- und Rechnungswesens, 2006: externer Link | Online-Archiv.

Zur Diskussion siehe auch den Kommentar auf Verwaltungsmanagement.Info: "Ein halber Schritt nach vorn?" (Beitrag als PDF-Datei![]() ).

).

2.4 Notwendigkeit der Doppik: Hamburger und Berliner Thesen

Führende öffentliche Finanzwissenschaftler haben die Gründe für eine Umstellung in ihren 20 Hamburger "Thesen zum notwendigen Wechsel von der Kameralistik zu einer integrierten Verbundrechnung mit outputorientierter Budgetierung" formuliert. Sie halten ein "Kamerales Haushalts- und Rechnungswesen in einem demokratischen Gemeinwesen [für] nicht mehr vertretbar". Quellen: Innovative Verwaltung, Heft 1-2/2008, S. 10 – 13; Die Öffentliche Verwaltung, Heft 3/2008, S. 109 ff. Externer Link zu den Hamburger Thesen.

Eine ausführliche Stellungnahme dazu enthält das von Dietrich Budäus formulierte und von KGSt und Bertelsmann Stiftung herausgegebene "Berliner Manifest", 2009.

3 Quellen

3.1 Literatur

Quellen zum Neuen Kommunalen Finanzmanagement in Nordrhein-Westfalen: siehe im OlevWiki.

ohne Verfasser (verschiedene baden-württembergische Institutionen): Vollständiger Leitfaden zur Bilanzierung nach den Grundlagen des Neuen Kommunalen Haushalts- und Rechnungswesen (NKHR) in Baden-Württemberg, Arbeitsstand 29.10.2007. Online-Quelle

Budäus, Dietrich (Verfasser), KGSt und Bertelsmann-Stiftung (Hrsg.): Manifest zum öffentlichen Haushalts- und Rechnungswesen in Deutschland. Mehr Transparenz, Effektivität und Effizienz in Politik und Verwaltungen durch ein einheitliches doppisches Haushalts- und Rechnungswesen Berlin, 4. Mai 2009 (Kurztitel: "Berliner Manifest"). Online-Quelle

Budäus, Dietrich / Hilgers, Dennis (Hrsg.): Reform des öffentlichen Haushalts- und Rechnungswesens zwischen Finanzkrise und Handlungsdruck. Berlin 2010.

Doppik Hessen. Neues Kommunales Rechnungs- und Steuerungssystem. Grundlagen, Methoden, Empfehlungen und Richtlinien - Anlagen und Praxishilfen zur Umsetzung. Freiburg 2005

Innenministerium der Landes Nordrhein-Westfalen: Kommunalpolitik und NKF. Basisinformationen für Rats- und Kreistagsmitglieder zum nordrhein-westfälischen Neuen Kommunalen Finanzmanagement. Düsseldorf 2006 (Eigendruck). Online-Quelle

Innenministerium der Landes Nordrhein-Westfalen: Neues Kommunales Finanzmanagement in Nordrhein-Westfalen. Handreichung für Kommunen. 4. Auflage, nur im Internet verfügbar: Online-Zugang

KGSt: Stand der Doppik-Einführung: Ergebnisse einer bundesweiten Umfrage, April 2008

Modellprojekt „Doppischer Kommunalhaushalt in Nordrhein-Westfalen“ (Hrsg.): "Doppischer Kommunalhaushalt in NRW": Neues Kommunales Finanzmanagement. Betriebswirtschaftliche Grundlagen für das doppische Haushaltsrecht. 2. Aufl., Freiburg 2003

Mühlenkamp, Holger (2011): Zu den Steuerungswirkungen des Neuen öffentlichen Haushalts- und Rechnungswesen und seiner Akzeptanz. Speyerer Arbeitsheft Nr. 203, Speyer. Online-Quelle

Wissenschaftlicher Arbeitskreis "IVR": Eckpunkte für die Grundsätze ordnungsmäßiger Buchführung im öffentlichen Haushalts- und Rechnungswesen auf der Basis der Integrierten Verbundrechnung (IVR). In: Budäus, Dietrich / Reichard, Christoph / Schauer, Reinbert (Hrsg.): Public und Nonprofit Management – Aktuelle Forschungsergebnisse aus Deutschland und Österreich, Linz 2005, S. 197-202. Online-Quelle

(Die Eckpunkte sind auch in verschiedenen anderen Publikationen und Online-Quellen enthalten)

3.2 Links

Website Doppikvergleich von KGSt und Bertelsmann Stiftung

Website "Haushaltssteuerung.de"

Quellen zum Neuen Kommunalen Finanzmanagement in Nordrhein-Westfalen: siehe im OlevWiki.

Siehe im übrigen die oben angegebenen Quellen.

Anmerkungen

| 2 |

Auszug aus der Sammlung der zur Veröffentlichung freigegebenen Beschlüsse der 173. Sitzung der Ständigen Konferenz der Innenminister und -senatoren der Länder am 21. November 2003 in Jena, S. 19. Online-Quelle |

Köln, 2017-07-08